家計のバランスシートとは?

資産の現状把握の記事では、家計のバランスシートについて紹介しました。

今回は、家計のバランスシートの活用方法について、よりくわしく説明します。

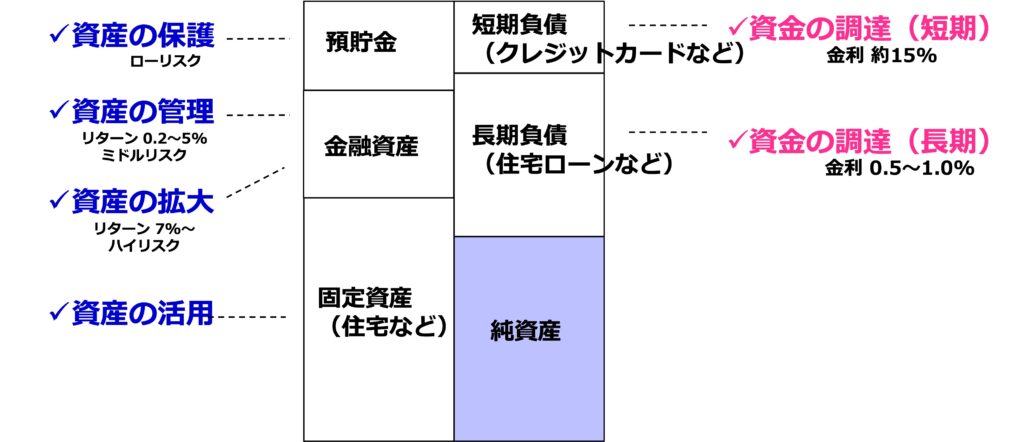

まずバランスシートとは、貸借対照表とも呼ばれており、企業の財務諸表の一つに用いられているものです。左側にお金の使い先である資産、右側にお金の調達先である負債、および資産と負債の差額である純資産になります。

家計のバランスシートでは、左側が 資産の項目、上から預貯金、金融資産、固定資産の三つで表しています。預貯金の役割は資産の保護、金融資産の役割は資産の管理及び拡大、固定資産の役割は資産の活用となります。

バランスシートの右側はこちらも三つの構成となっております。一つ目は短期負債、クレジットカードなどが当てはまります。二つ目は長期負債住宅ローンなどが当てはまります。そして資産と負債の差額である純資産この三つの構成となります。

負債の役割は資金の調達であり、通常、クレジットカードなどの短期負債の金利は、住宅ローンなどの長期負債に比べて高い金利になります。

年代別バランスシート

20代のバランスシート

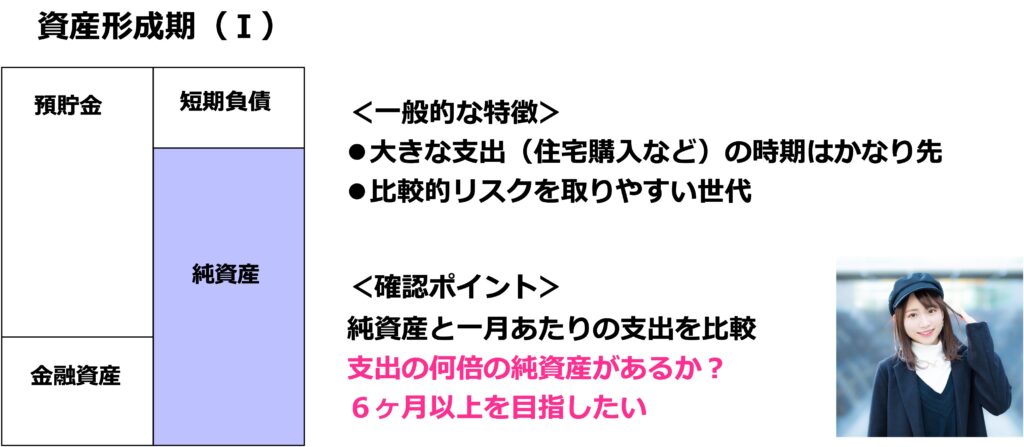

それでは20代のバランスシートの事例について説明します。20代は資産の形成期と呼ばれ、 純資産の拡大を目指すフェーズとなります。 一般的に、資産は預貯金あるいは一部金融資産が中心であり、また負債は少ない状況で、差額である純資産が多い状態が理想的となります。

この世代の特徴としては、 住宅購入などの大きな支出の時期はまだかなり先になります 。このため比較的リスクを取りやすい世代と言われています。

確認すべきポイントは、純資産とひと月あたりの支出を比較することです。 支出の何倍の純資産があるのか、こちらに関しては、可能な限り6ヶ月以上を目指したいですね。

40代のバランスシート

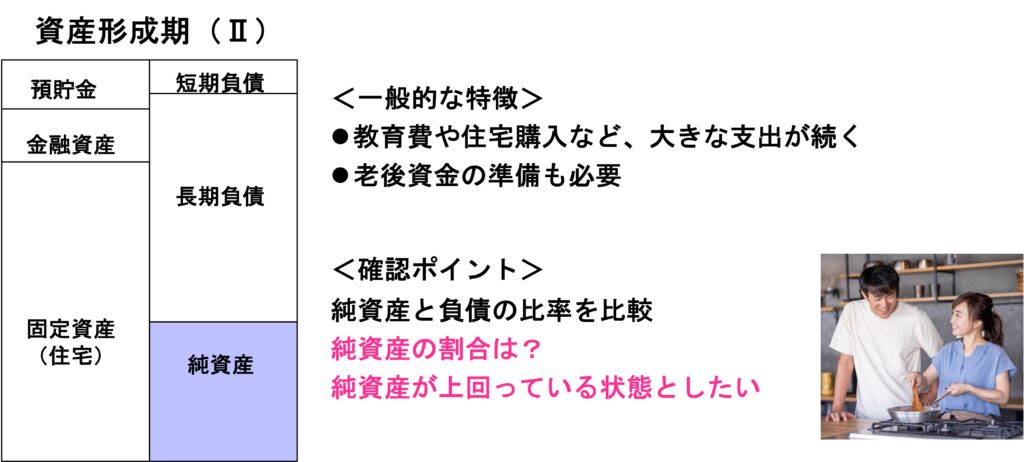

次に40代のバランスシートの事例を紹介します。 こちらは セカンドフェーズの資産形成期と呼んでおり、将来の大きな支出や老後に向けた資産形成を行っていく時期となります。

40代の特徴としましては、一般的には住宅の購入などにより、資産の大きな部分について固定資産がしめることになります。その対応として負債側も住宅ローンなどの長期負債が多くをしめます。 結果として、資産と負債の差額である純資産の割合は比較的小さくなります。

40代の一般的な特徴としは、住宅購入のほか教育費などについても大きな支出が続く時期となります。その上で老後資金の準備も開始して行く必要がある世代となります。

この世代における確認ポイントとしては、純資産と負債の比率を比較したいところです。 純資産の割合はどの程度なのか、可能であれば、純資産が負債を上回っている状態が目標となります。

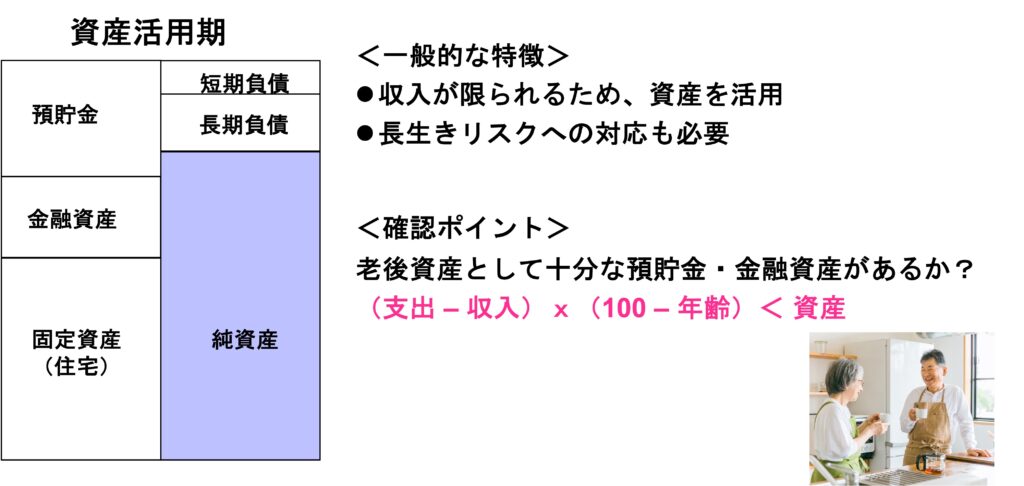

60代のバランスシート

次に60代のバランスシートの事例を説明します。 60代以降は資産の活用期と呼んでおり、それまで 築き上げてきた資産で生活をして行くことが基本となります。

60代のバランスシートの特徴として、資産側は、預貯金、金融資産、固定資産がバランスよく形成されており、 一方で負債側に関しては、長期負債がすでに返済し終わっている状態を目指します。結果として資産から負債を引いた純資産が大きな割合をしめる状態を、目指すことになります。

この世代の一般的な特徴としては、収入が限られるため、いかに資産を維持した形で活用して行くのか、 加えて昨今言われている長生きリスク、 つまり想定以上に長生きすることによる資産の減少、こちらに対する対応も考えていく必要があります。

確認ポイントとしては、老後資産として充分な預貯金や金融資産があるかをチェックします。 支出から収入を引いた金額に、百歳から年齢を引いた金額年数、こちらを掛け算することで百歳までの生活に必要な資産が充分にあるのか、といったチェックを行ないます。

バランスシートの応用例

次にバランスシートの応用例をご紹介します。

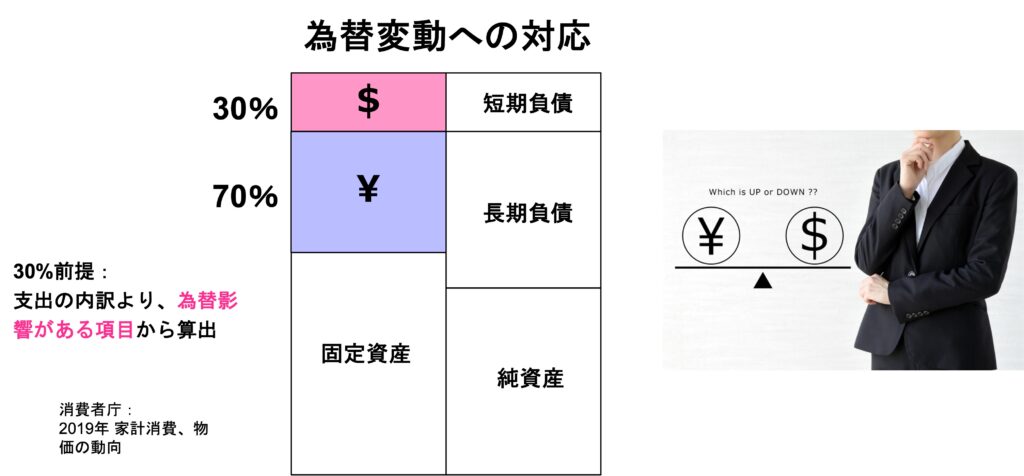

応用例1 為替変動への対応

一つ目は為替変動への対応です。 昨今ニュースでも大きく取り上げられていますが、アメリカと日本の金利差に伴う円安ドル高の急速な進展、こちらが家計に対して大きなインパクトを与えております。

日本は食糧やエネルギーの輸入国となりますので、 円が安くなることでこれらの値段が上昇し、日々の生活に影響を与えてしまいます。 それに対するバランスシートの対応として、ここでは一定程度、例えば30%程度をドル資産で持つ、このような検討をして行きます。

ちなみに30%の前提は、 一般的な支出の内訳から為替影響がある項目、たとえば食料やガソリン代、このような支出の割合として算出したものとなります。

日本の輸出入の構造から考えると、このドルを30%持つといった状態が、実は為替リスクに対してニュートラルな状態だと言えます。

その上で、今後さらにドルが強くなる、すなわち円が安くなると想定するならば、よりドル建ての資産を 持つべきですし、 逆に円安は行き過ぎで、今後円が強くなると想定する場合は、ドルを減らして行くといった考え方となります。

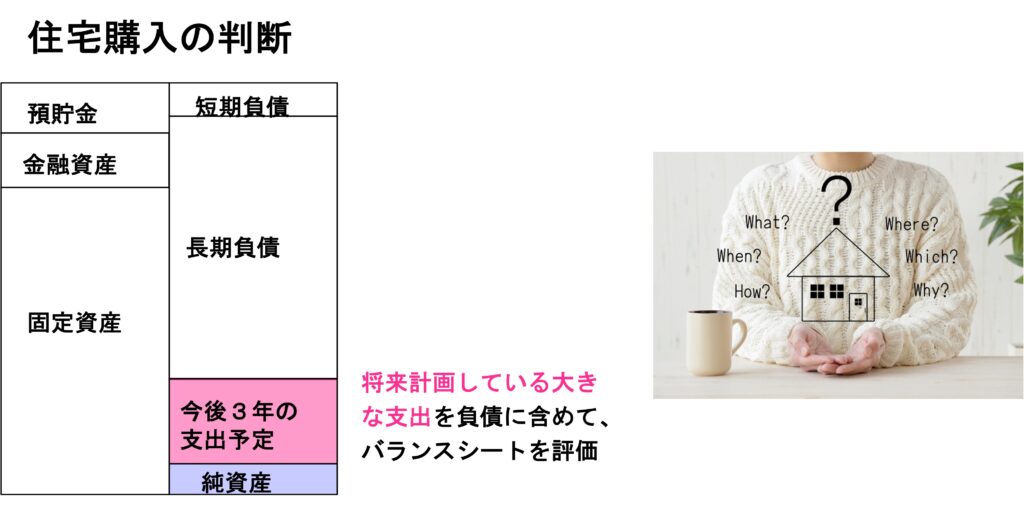

応用例2 住宅購入の判断

次に二つ目の応用例をご紹介します。 こちらは住宅購入の判断に使います。

図にありますように 負債の項目にあえて今後3年の支出予定の額をおり込みます。 その上で購入する住宅の資産額、それから住宅ローンの額、これらをバランスシートに加えた上で充分な純資産を保てるかどうか、といった確認をします。

このような確認をすることで、今後の3年以内の大きな支出により預貯金が不足してしまう、といった事態を避けることができます。

応用例3 支出の把握

三つ目の応用例は、支出の把握に用います。なお家計簿を正確につけている方であれば、今回紹介する手法は、確認に使う形となります。

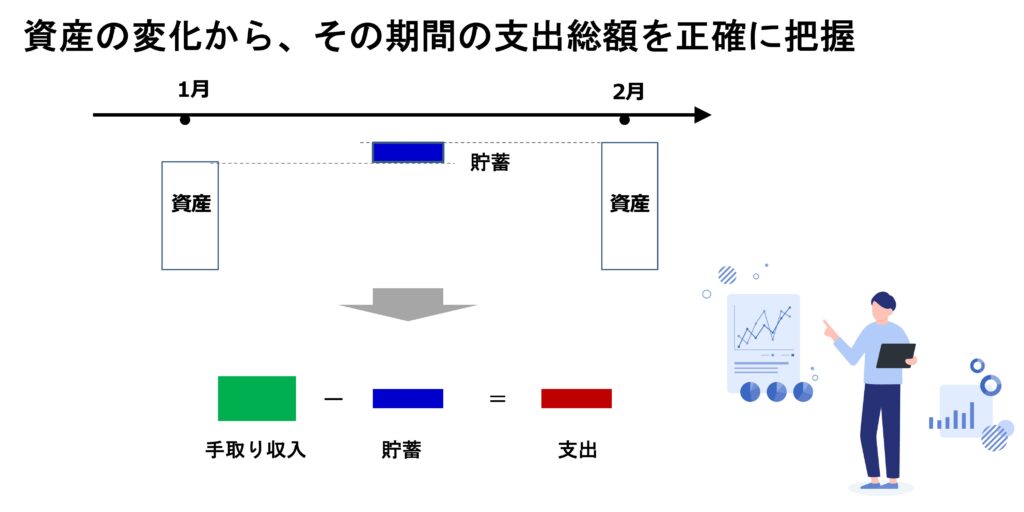

こちらの手法は資産の変化から、その期間の支出額を正確に把握することを目指しています。

次の図では、例えば2月の資産の額から1月の資産の額を引くことで、その差額を算出します。この差額が1月から2月の間に貯蓄された金額となります。 次に手取り収入からこの貯蓄額を引くことで、その月の支出総額を正確に把握することができます。

この手法により、月に1回確認するだけで、簡単にその月の支出総額を把握することができます。