2018年10月、日本の株式市場も大きく下落しました。米国株の株式市場のリターンを予測する手法として、バフェット・インデックスを紹介しましたが、これを日本市場にも、当てはめてみましょう。

バフェット・インデックス(日本市場)

まずバフェット・インデックスのおさらいですが、投資の神様と呼ばれているウォーレン・バフェットが推奨している、株式市場が割高なのか、割安なのかを評価する指標の一つです。

バフェット・インデックス = 株式市場の時価総額 ÷ GDP

この指標は、長期的に見ると株式市場の時価総額とGDP(国内総生産)は高い相関がある、という考え方から構成されています。株式の時価総額は、その企業が生み出す製品やサービスの価値の現在価値となります。またGDPは、国内で新しく生産された商品やサービスの付加価値の合計となります。したがって、個々の企業の時価総額の合計とGDPは同等の値となる、という考え方です。

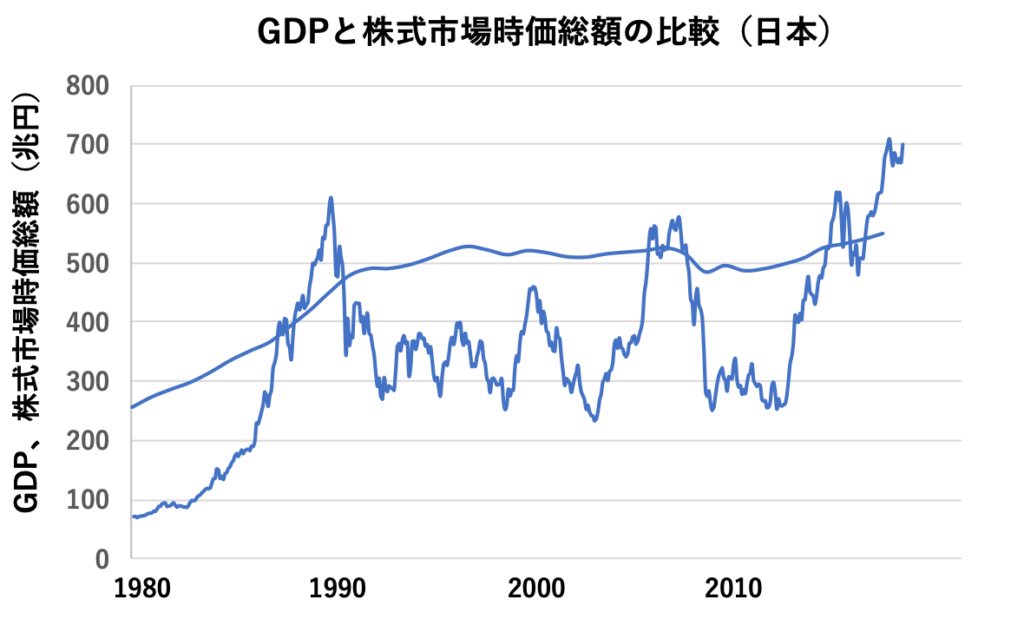

今回は1980年以降のGDPと、国内株式市場全体の時価総額を比較してみました。このグラフを見ると、GDPを中心に株式市場の時価総額が上下していますが、GDPの振れ幅に対して株式市場の振れ幅が数倍になっているのが、読み取れます。すなわち、景気の方向性に対して株式市場の感度が非常に高いことを示しています。

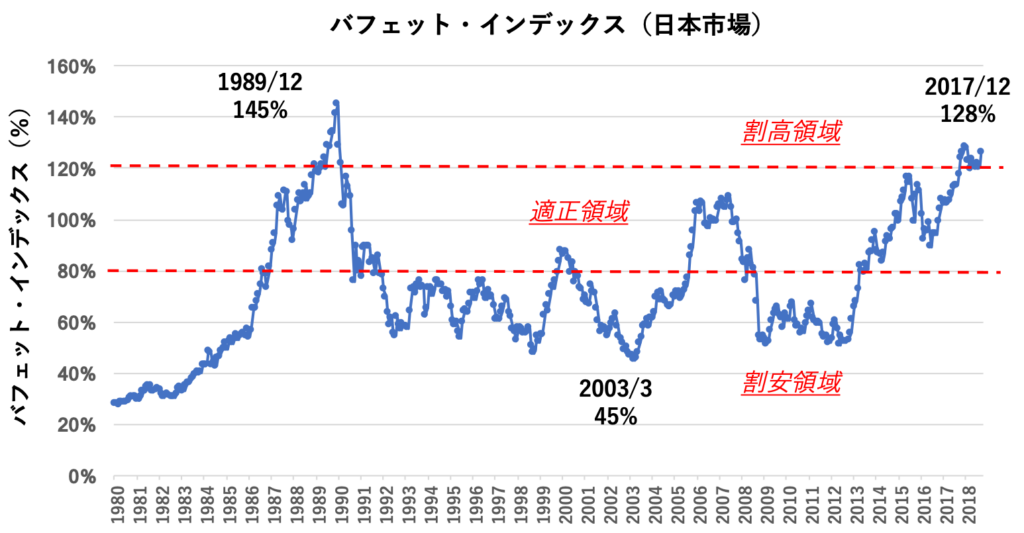

バフェット・インデックス(Buffet Index)の計算結果

次に国内株式市場の時価総額をその時点でのGDPで割った結果(バフェット・インデックス)を示します。この値が100%近辺の場合、時価総額 ≒GDPであり、株式市場が適正な価格であると言えます。また100%を大幅に上回った場合は、株式市場が“割高”、大幅に下回った場合は“割安”、と判断します。

バフェット・インデックスが120%を上回った時期は1989年前後のバブルの時期、及び2017年後半以降であり、2018年10月時点の株式市場は、割高な領域に入っていると言えます。またバフェット・インデックスが80%を下回った時期は1980年代の高度成長期と、1992年から2012年の“失われた20年”の時期となります。

株式市場のリターンの予測

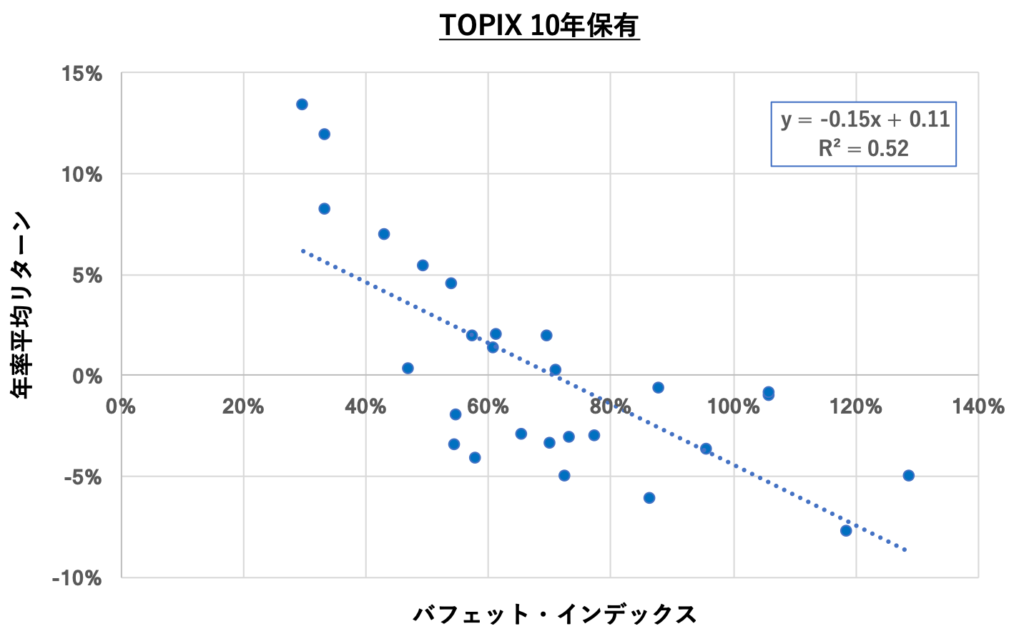

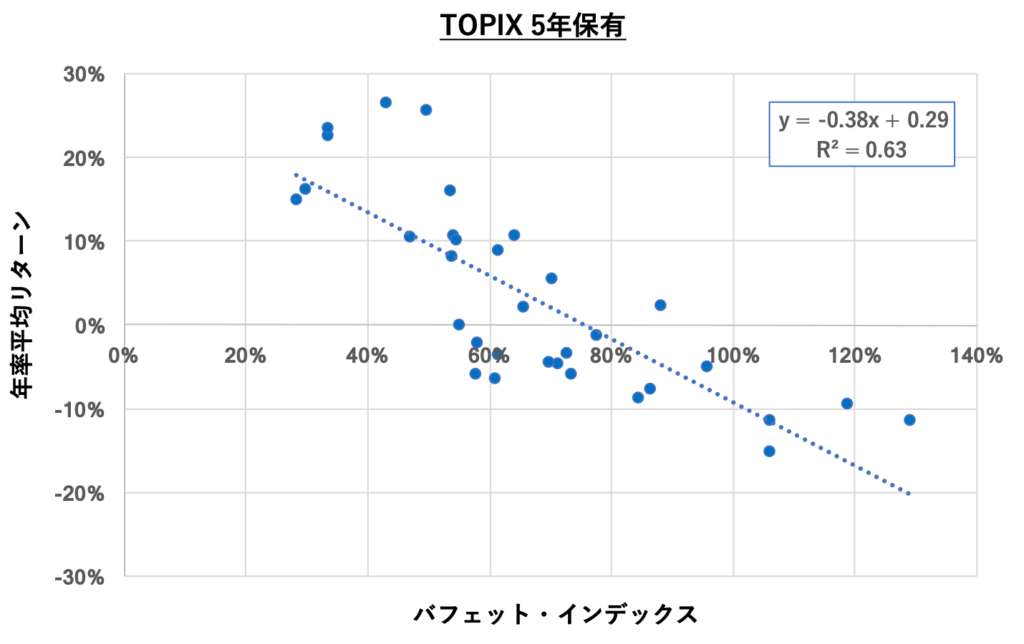

それでは次に、バフェット・インデックスとTOPIXのリターンとの関係を調査してみました。調査方法は、ある時点でTOPIXを購入し10年後、5年後に売却した場合の年率平均リターンと、購入時点でのバフェット・インデックスの関係を調べました。

バフェット・インデックスが高くなると(株式市場が割高になると)、年率平均リターンは低下し、逆にバフェット・インデックスが低くなると(株式市場が割安になると)、年率平均リターンは増加することが見て取れます。このグラフの回帰分析を行うと、以下のような結果となりました。

年率平均リターン(10年間)= -0.15 x バフェット・インデックス+0.11 相関係数:0.52

年率平均リターン(5年間)= -0.38 x バフェット・インデックス+0.29 相関係数:0.63

10年保有、5年保有とも相関係数は比較的高く、年率平均リターンはバフェット・インデックスで予測できることを示しています。(もちろんこの式は過去20年の結果から導いたものであり、将来を保証するものではありません)。

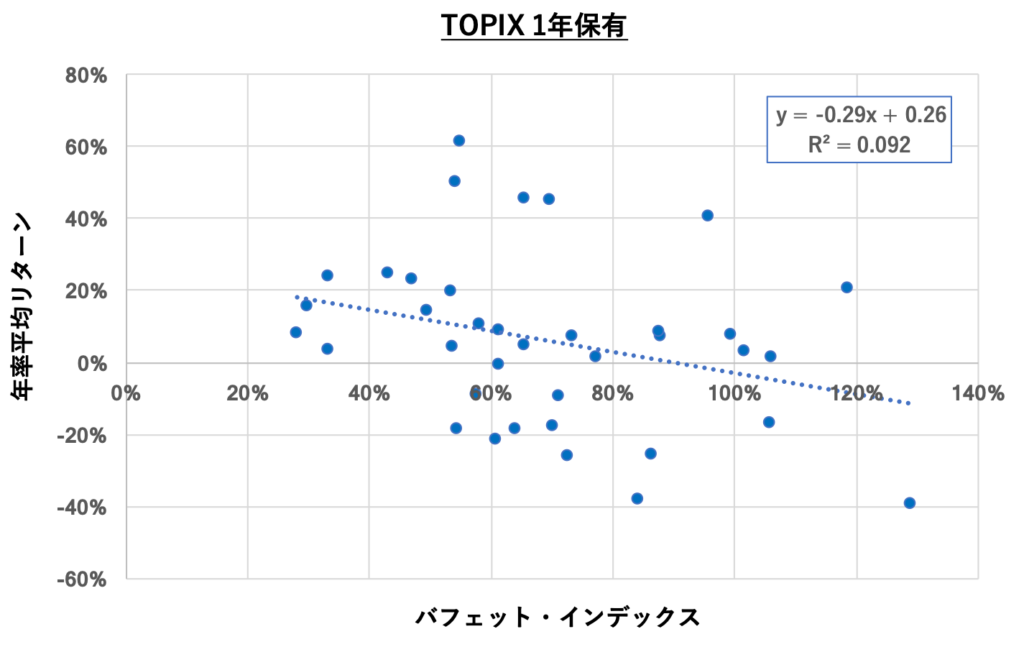

参考に1年後に売却した場合の年率平均リターンとバフェット・インデックスの関係も評価してみました。1年後売却の場合の相関係数は0.1であり、ほとんど相関はありません。このことは仮に現在が割高だったとしても、1年程度のタイムスパンでは引き続き割高のままである可能性は十分にある、ということを示しており、バフェット・インデックスでは短期のリターンの予測はできません。

リターン予測式の適用

最後に2018/10月時点でのバフェット・インデックス128%を用いて今後10年の年率平均リターンを予測すると、-0.15 x 1.28 +0.11 = -0.08(-8%) となり、TOPIXのインデックスを購入することは止めたほうが良さそうです。こういった環境下では、積立投資に関する記事で解説したドルコスト平均法で機械的に購入するのも良いですが、1) TOPIXの積立投資を一時休止する、2) 個別の株式ごとに適正価格を評価し、割安な個別株を購入する、3)債権や不動産等、他の金融資産で運用する、といった手法を検討することも良いと思います。