2018.7.4の日経新聞で、“投信で損失、個人の半数” という記事がのりました。

元ネタは、金融庁が主要行等9行、地域銀行20行を対象に調査を行った、“投資信託の販売会社における 比較可能な共通KPIを用いた分析” になります。

https://www.fsa.go.jp/news/30/sonota/20180629-3/20180629-3.html

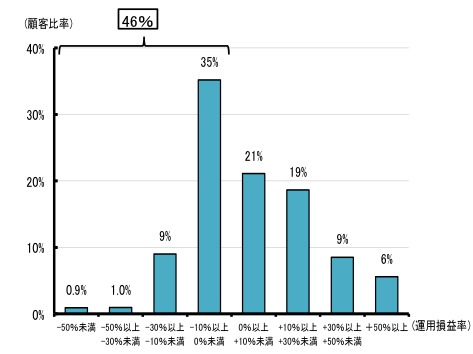

いくつか分析したグラフがありますが、運用損益に関するグラフは以下のものであり、損失となっている購入者の割合が46%となっています。

グラフからラフに平均の損益率を読むと、約+7.5%となります。昨今のマーケットの状況から見ると、平均の損益率がプラスになることに不思議はありません。

ただ、損失の割合もそうですが、このグラフはとても奇妙な形をしています。一般的に、様々な証券や保有期間で運用損益の統計を取ると、左右対称の正規分布に近い形状を取ります(下図に示した破線のイメージ)。

正規分布と比較すると、まず-10%以上0%未満の割合が、35%と飛び抜けています。この要因として考えられるのは、銀行が販売している投資信託は、販売手数料が2〜5%のものが多く、そのマイナス分が運用でリカバリー出来ていないのではないかと推測されます。特に保有期間が短い投資信託は、販売手数料が足かせになって、当初はマイナスで推移しますので、この35%の中には、相当数の短期保有分が含まれているものと推測されます。

次に損益率が-30%を超えると、保有者は1.9%とガクッと下がります。投資信託の購入者は、-30%以上損をすると、耐えきれずに売却していることが読み取れます。ある程度損をしたら、損切りをして新たな投資信託に乗り換えること自体は、一見悪いことでは無いように思われますが、デメリットもあります。積立NISAなどで推奨されているドルコスト平均法では、基準価格が低下しているときに多く購入することがアドバンテージなのですが、売却してしまえば、そのアドバンテージは得られません。このことは、別の機会に詳しく説明したいと思います。

全体としてみると、販売手数料が欲しい銀行が、特に損益がマイナスとなっている投資信託に狙いを定めて、新規購入を促している姿が読み取れます。

それではどのようにしたら、運用損益をプラスに出来るのでしょうか?

まずは販売手数料が平均より高い投資信託は、なるべく避けることが一つ挙げられます。次に、しっかりとリサーチしたうえで、上昇すると見込んで購入した資産は、短期的な値動きに惑わされず、当初見込んだシナリオの実現にフォーカスして保有します(例えば日銀の異次元の金融緩和が続く限り、企業の業績改善は続く、など)。そのシナリオが成立している間は、短期的な値動きに左右されずに、長期保有することが重要なポイントになります。