Alphabet(Ticker : GOOG)は、Googleおよびグループ企業の持株会社です。

今回はAlphabetのビジネスを評価し、モンテカルロ・シミュレーションとディスカウント・キャッシュフローにより、理論株価を算出しました。

1. ビジネス概要

Googleは90% 以上の世界シェア (80% 以上の米国シェア) を誇り、オンライン検索市場を支配しており、それを通じて強力なキャッシュ フローを生み出しています。

Microsoft が Bing に生成型AIを組み込む動きなど、不確実性が増していますが、Googleは最終的に情報優位性を利用してリーダーシップを維持すると予想されます。事業が成熟する一方で、広告収入は今後数年間、1桁台半ばの成長率で成長し続けるでしょう。

それに加えて、YouTube とクラウドが会社の収益と収益にさらに貢献すると予想しています。

Google の製品がより多くのユーザーに採用されるにつれて Google のエコシステムは強化され、オンライン広告サービスが広告主や媒体社にとってより魅力的なものになり、結果としてオンライン広告収入が増加しました。

急成長するクラウド市場でも、より強固な足場を築く取り組みがなされています。 Google は、プライベート・クラウド・プラットフォームの構築と維持に適用した技術を迅速に活用して、この分野での市場シェアを拡大し、さらなる収益の増加を推進しています。

2.競争力の源泉

検索アルゴリズムとAI(機械学習と深層学習)における総合的な技術力、および広告主にとって価値があると考えられるデータへのアクセスと蓄積に関連する重要な無形資産を保有していると考えています。

またGoogle のブランドは重要な資産です。 「ググる」は検索の代名詞となり、実際の技術力に関係なく、同社の検索エンジンは業界で最も先進的であると認識されています。

Alphabet のネットワーク効果は、主に検索、Android、マップ、Gmail、YouTube などの Google 製品を通じて得られます。 Google が提供するすべての製品は、同社がデータを収集できるようにする大規模な消費者ベースを提供しています。

その一方で、Google は豊富なデータ コレクションと大規模なユーザー ベースを通じて、広告主に最高の投資収益率を提供し、成長を続ける広告顧客のネットワークを構築できています。

Google 検索の大規模かつ成長を続けるユーザーベースにより、他社による追随が困難なネットワークが構築されていると考えられます。 Google の検索エンジンで追加の検索を行うことは、他のユーザーだけでなく、広告主や企業にとっても価値を生み出しています。

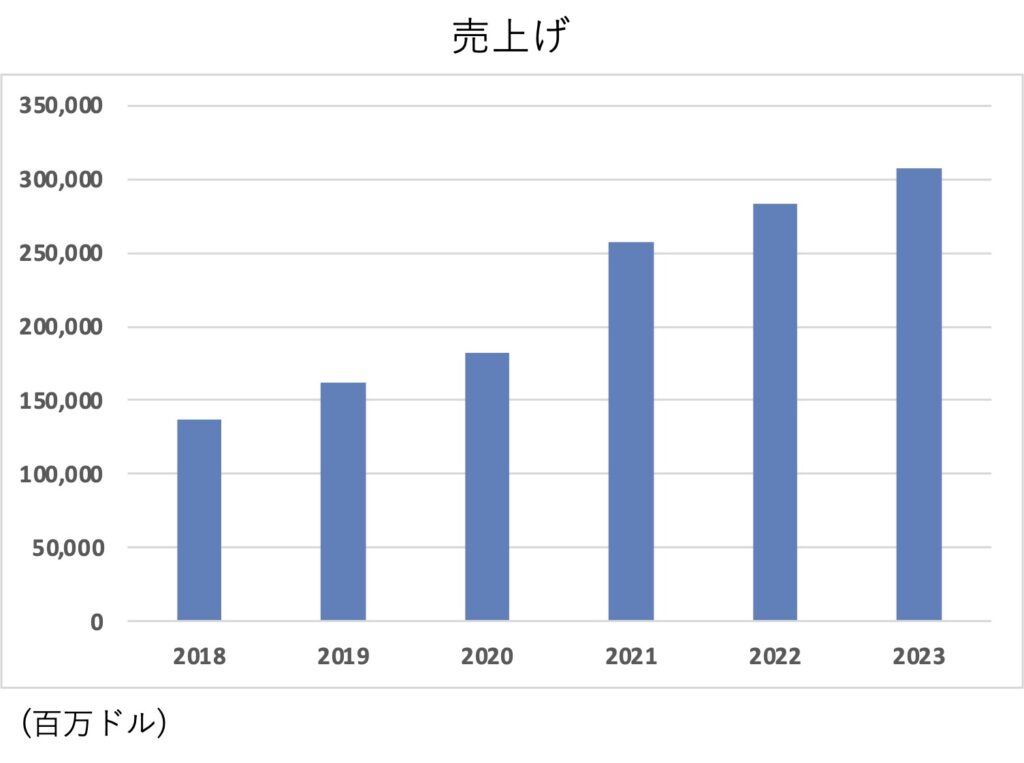

3.売上の推移

GOOGの売上は、過去5年にわたり年率17%で成長しました。

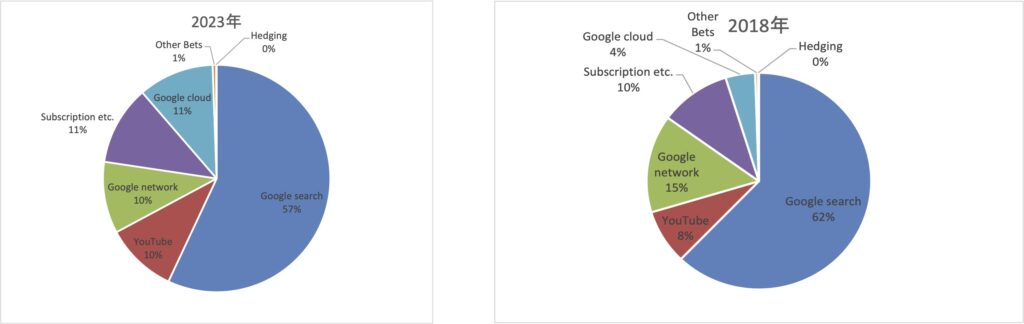

2023年度の主な売上の構成は、Google Searchが57%、YouTubeが10%、Google Networkが10%、Google Cloudが11%となっています。

特にGoogle Cloudの売上に対する割合は2018年の4%に対して、2023年は11%となっており、他のSegmentに比べて大きく成長していることがわかります。

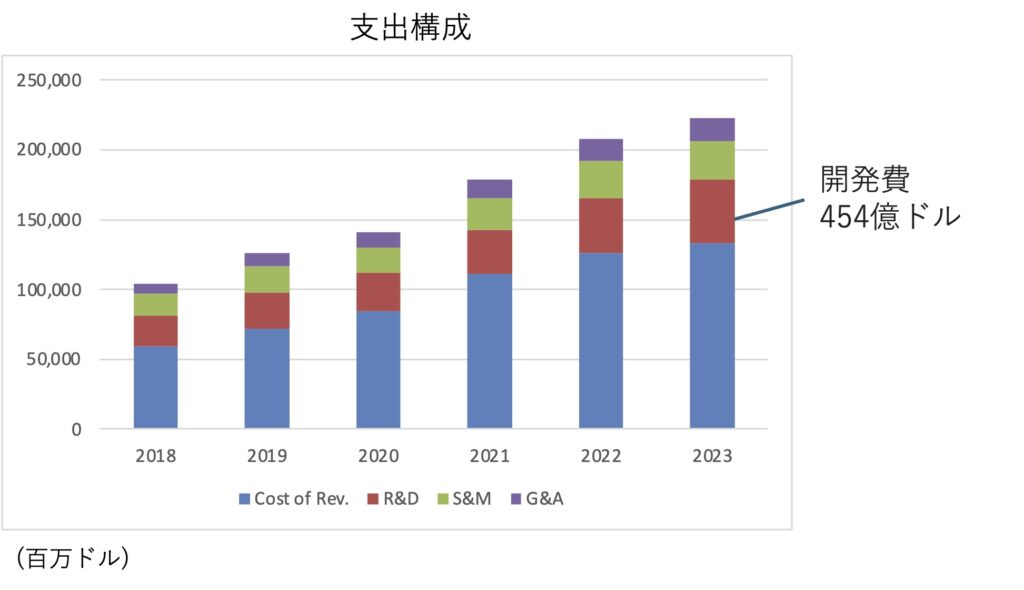

4.支出の推移

GOOGで大きな支出を占めるは売上原価は2023年で1,333億ドルとなります。増加の要因は、データセンターなどの運営に関連する費用であり、次いでハードウェア費用でした。

GOOGはAIなど競争力の源泉である研究開発費に454億ドルを投資しており、これは売上の15%に上ります。GOOGの特徴である自動運転などのいわゆる「ムーンショット」への投資は、大きな不確実性を伴うものの、大きなポテンシャルもあり魅力的であると考えています。

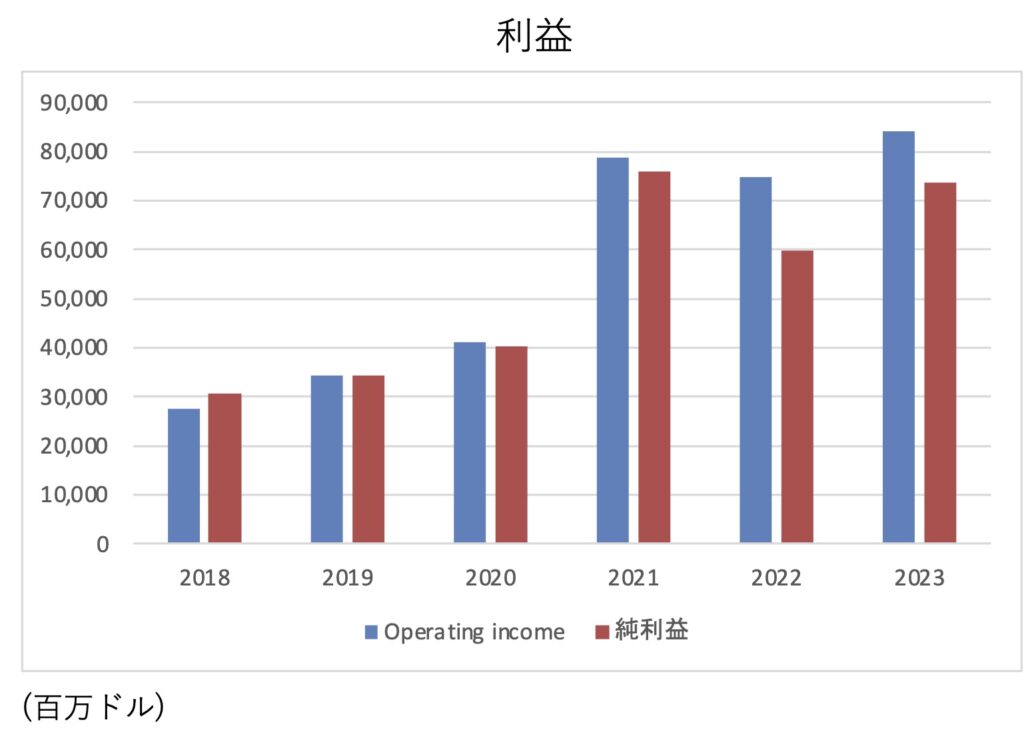

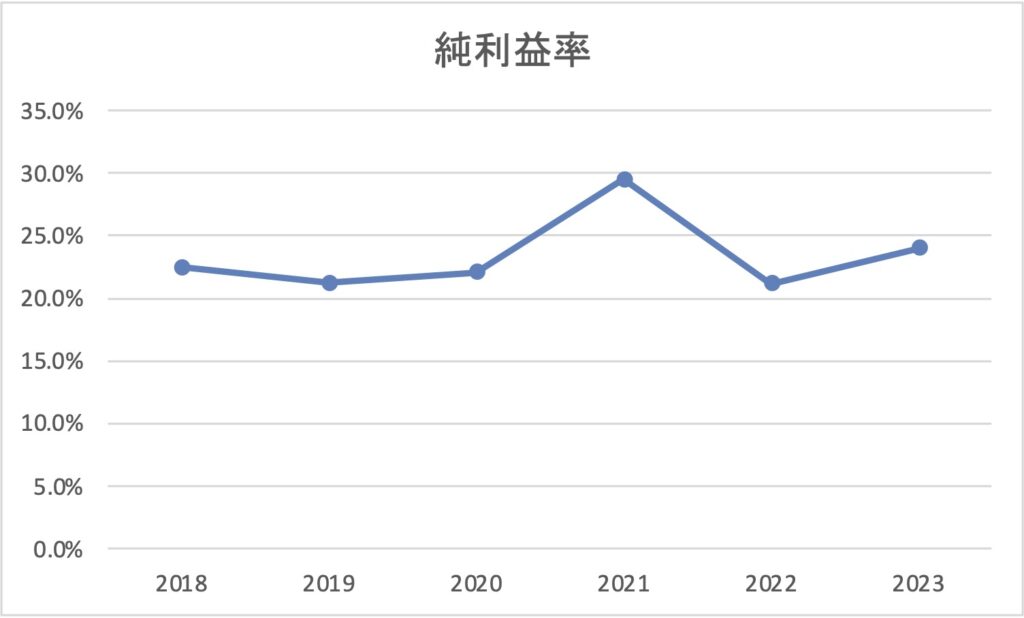

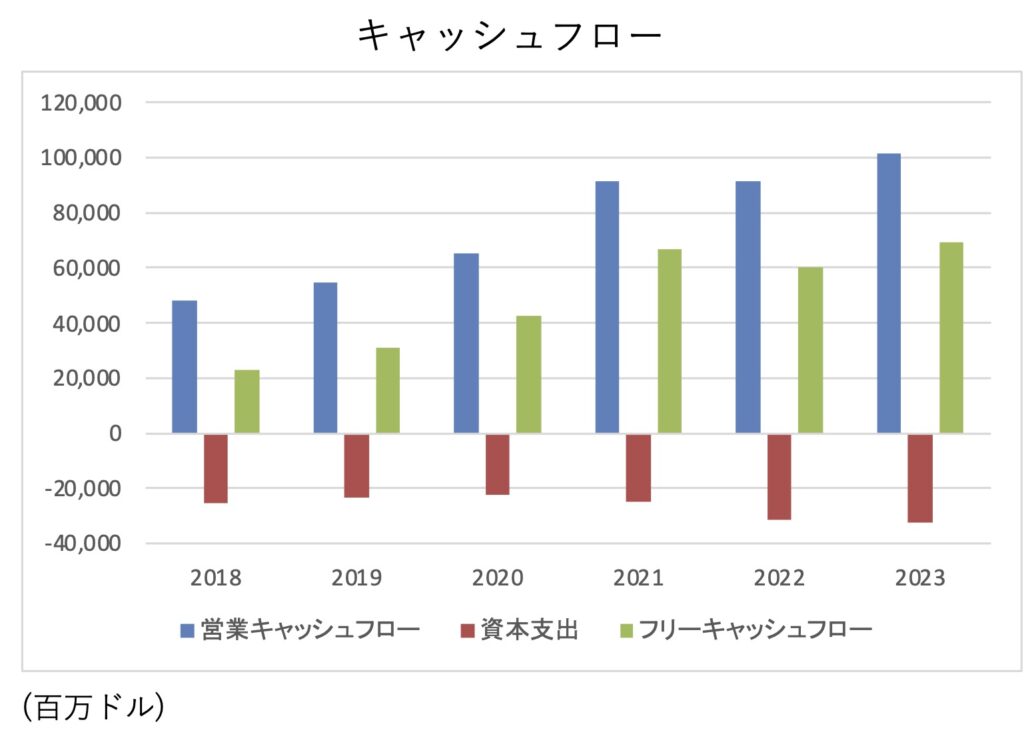

5.利益・フリーキャッシュフローの推移

2022年度の営業利益は、前年に比べて12.6%上昇しました。2022年度では2021年度に比べて利益を落としていましたが、しっかり成長軌道に戻してきています。

また売上高利益率は、過去5年間20%以上を維持しており、高い収益性を示しています。

企業が自由に使用できる余剰資金を意味するフリーキャッシュフローについても、2023年度は前年度に比べ増加しています。過去5年の推移を見ると常にプラスであり、年率25%で大きく成長しています。

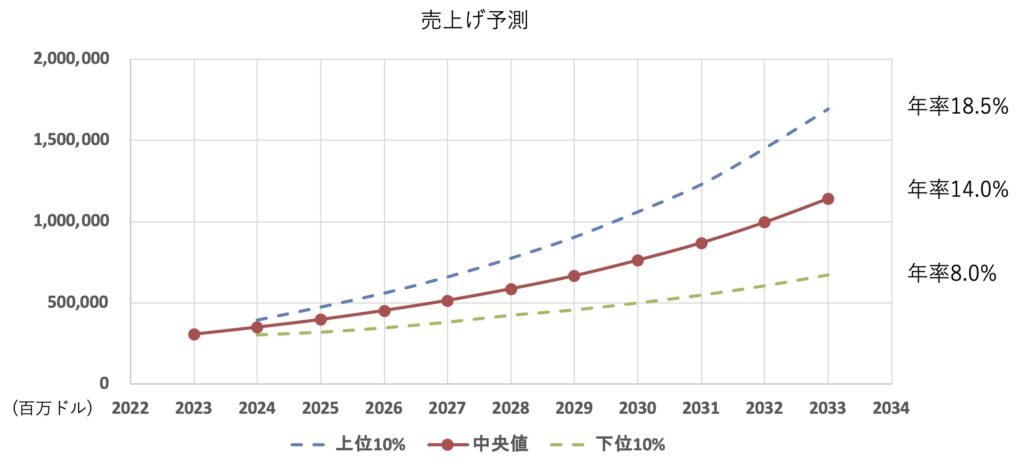

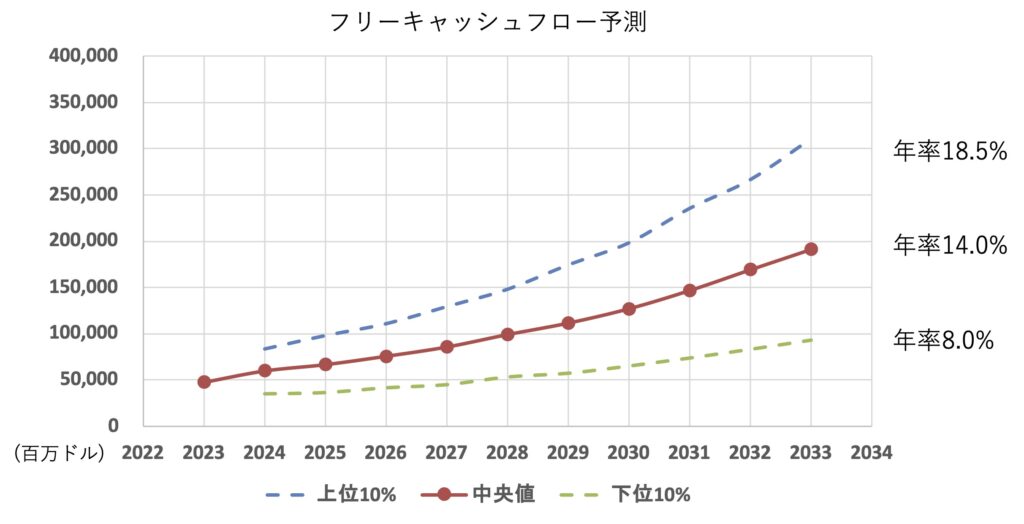

6.将来の業績予測と理論株価

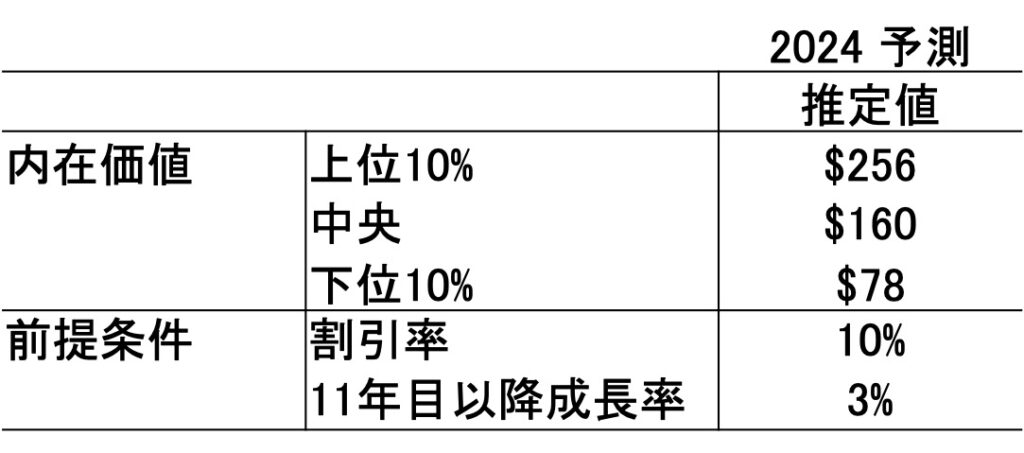

モンテカルロ・シミュレーションを用いて、将来の売上を予測しました。平均で年率14%、上位では年率18.5%、下位では8%という予測となりました。

またフリーキャッシュフローについては、平均で年率15%、上位10%では年率21%、下位10%では7%という予測となりました。

この予測値を用いて、ディスカウントキャッシュフロー方式により、GOOGの理論株価を算出しました。その結果、中央値で$160、上位10%では$256、下位10%では$78という株価となります。

将来の業績予測は過去5年の成長率やばらつきをもとに予測していますが、過去5年におけるGOOGのフリーキャッシュフローはばらつきが大きかったため、かなり大きな幅の予測となりました。

7.リスクと不確実性

GOOGのリスクのひとつとしては、オンライン広告の成長への依存度が高いことです。オンライン広告支出の長期にわたる低迷は、収益とキャッシュフローに悪影響を及ぼし、その結果、理論株価の見積りが低下する可能性があります。

ライバルの検索エンジンを利用するための切り替えコストは小さいため、GOOGにとって依然としてリスクと考えられます。 最も近い競合他社であり、生成 AI 機能による検索強化の先駆者である Microsoft の Bing が脅威のひとつです。

またGoogle は、検索バイアスやオンライン広告における市場全体の優位性に関して、独占禁止法の圧力や、さまざまな企業や規制当局から寄せられるさまざまな申し立てに直面しています。

米国やその他の国が広告やインターネット市場全体における同社の支配力を弱めようとする動きが見られます。

8. 結論

Alphabet(GOOG)は、魅力的な投資機会を提供しています。競争力、ネットワーク効果、経済的な展望、およびリスクを総合的に評価すると、Alphabetへの投資は資産の増加と将来の財政的な安定を確保するための戦略の一部として検討に値すると考えられます。

注意:

このレポートは情報提供を目的としており、具体的な投資判断を行う際には専門家による個別の金融アドバイスを受けることが重要です。また、市場の変動やリスクが存在することを考慮し、慎重な投資を行ってください。