現金に代わる投資先

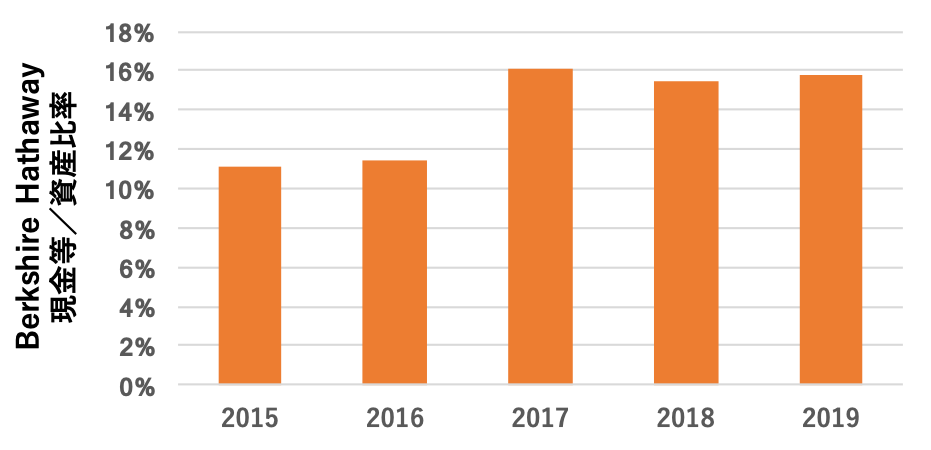

投資を行う際、投資用口座のお金すべてを常に投資しているわけではありません。ウォーレン・バフェットが率いるバークシャー・ハザウェイを見ると、常に資産のうち15%前後の現金もしくは短期運用資産を保持しています。バフェットはこの資金があることで、”市場がパニックに陥ったときなどの機会に、割安で良い会社の株を買うことができる”、と述べています。

ではこの余剰資金はどのように保持するのが良いでしょうか? そのまま現金あるいはMMF(Money Market Fund)などの元本保証がある資産で保持しても良いのですが、金利はわずかしか付きません。

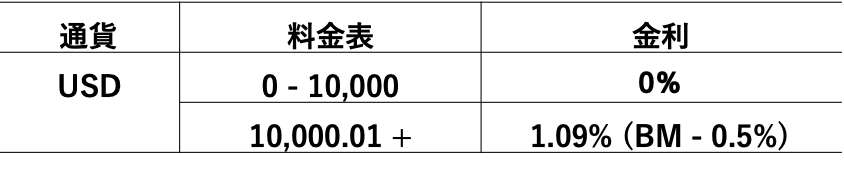

例えば米国を含む各国の株式市場等に投資ができるInteractive Brokersでは、2020/2時点の現金の金利は、1.08%となっています($10,000以上の場合)。

これらをもう少し高い金利で運用することを考えてみます。目的は機会が訪れた際に投資するための短期的な預け先となりますので、高い確率で元本が確保できることを前提とします。

ターゲットとなるのは、満期が1~3ヶ月先となる短期の高格付け債権ファンドへの投資です。格付けが高ければ、倒産確率は低く、また投資先を分散させている債権ファンドが良い選択となります。また満期が短い債券の場合、金利の変化による影響が少ないため、価格の変動が少なくなりますので、急な資金の引き出しにも対応できます。

今回は数ある短期債権ファンドの中で、米国の高格付け債権を中心に投資するPIMCO Enhanced Short Maturity Active ETF (Ticker: MINT)というETFを評価します(以下、MINT)。PIMCOは債権投資の大手であり、また今回評価するMINTは、米国Morningstar社のランキングで ”Gold” を得ています。(米国Morningstar社では、優れたETFに”Gold”、”Silver”、”Bronze”のランキングを与えており、その評価は、長期的なインデックスとの比較、リーズナブルなコスト、競合との比較、ファンドマネージャーの経験等により判断されます。)

マクロ市場環境

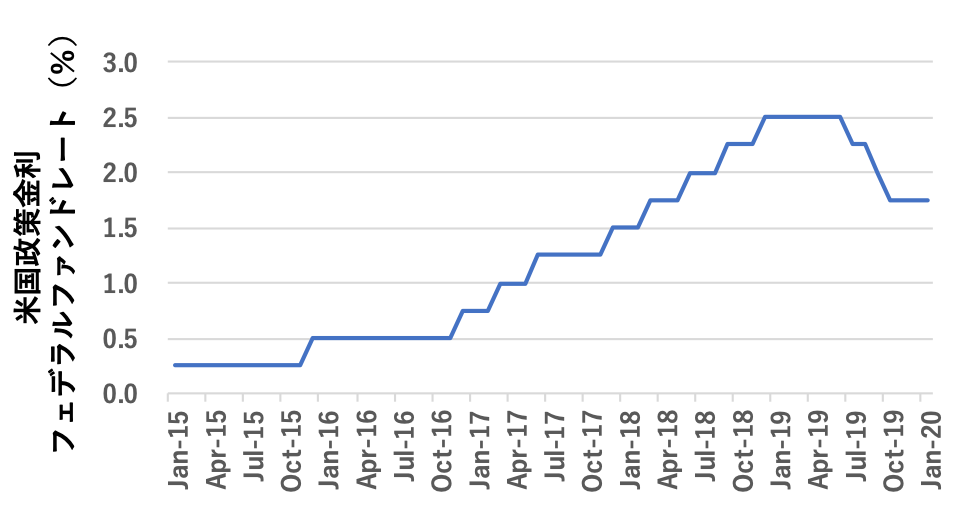

まず債権に投資するにあたり欠かせない中央銀行の金利動向を見てみます。FRB(連邦準備理事会)は、2018年12月に政策金利を2.5%に引き上げた後、2019年12月にかけて景気対応のため1.75%まで引き下げました。歴史的にはかなり低い水準ですが、それでも日本や欧州などのゼロ金利に比べると、高い利率にあります。2020年は米中貿易摩擦の推移や大統領中間選挙、コロナウイルスの影響などの不確定な要素が目白押しであり、これ以上の金利引下げも視野に入れておく必要がありそうです。

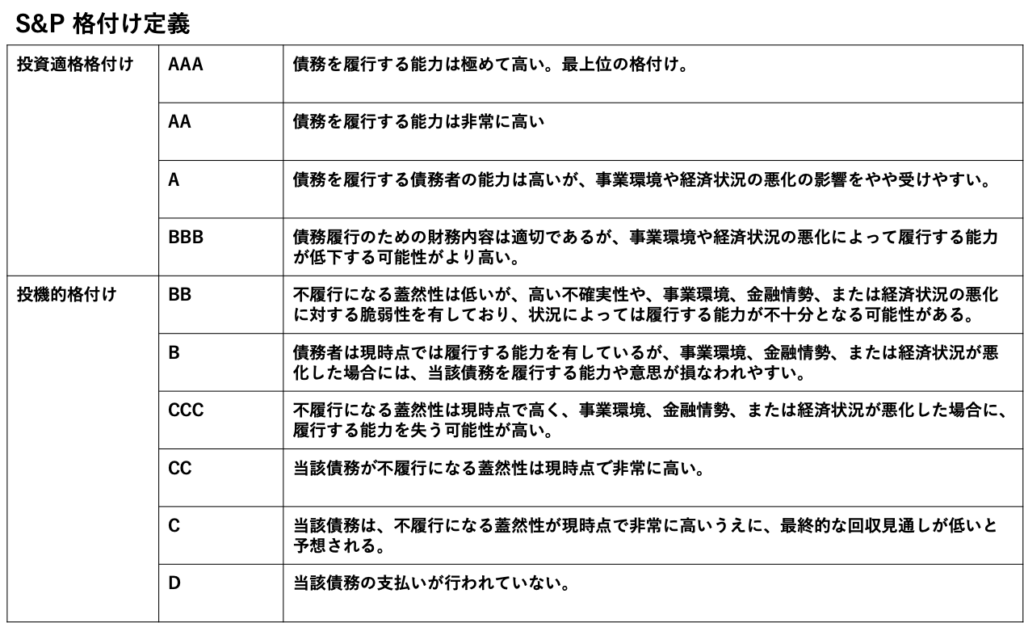

次に高格付け債権の動向を見ます。最大のリスクは、投資適格債の下限であるBBBと格付けされた債権の増大です。格付けは下記の表のように分類され、BBBから一段格下げされると投機的債権となり、銀行からの貸出の制約など様々な悪影響があります。

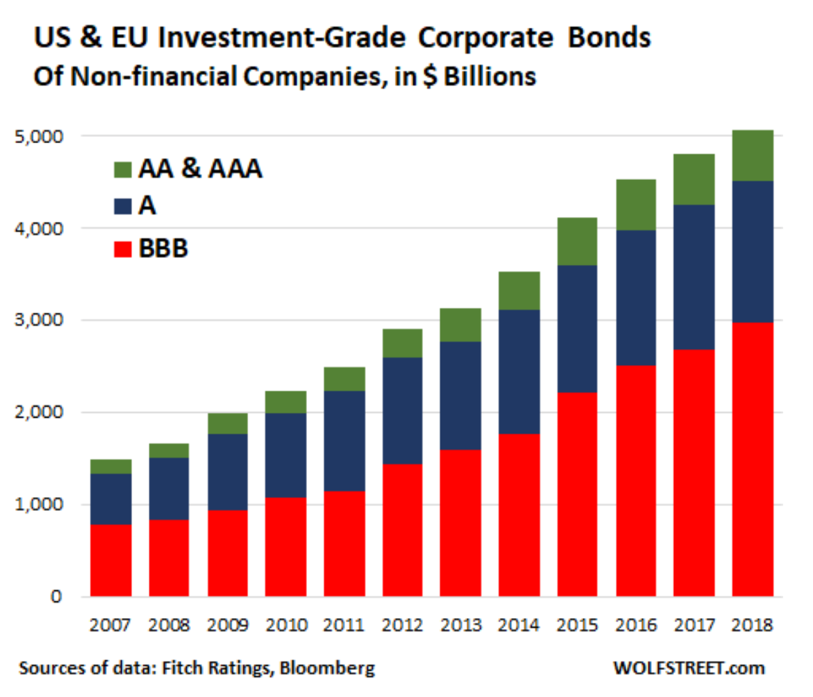

BBB格社債の時価総額は約3兆ドル(10年前のほぼ4倍)に及び、近年は投資適格債の中で50%以上の割合となっています。経済が不況に転じた際、これらの債権が格下げされると、投資適格債のみに投資可能なファンドは、格下げされた債権を売り払う必要があり、価格が大きく下落する可能性が高まります(投資適格から投機的格付けへ格下げされた債権は、フォーリン・エンジェルとも呼ばれています)。債権投資ファンドを評価するにあたっては、どの程度BBB格債に投資しているかについて、確認しておく必要があります。

PIMCO Enhanced Short Maturity Active ETF (Ticker: MINT)とは?

今回評価するMINTは、米国内または外国の発行体が発行する高品質で超短期の米ドル建て債権により、平均的なマネー・マーケット・ファンドよりも高い収入を求める、低コストなアクティブ運用ファンドです。 平均残存期間を1年未満に抑えることを目的とするこのファンドは、投資適格証券のみを対象としています。

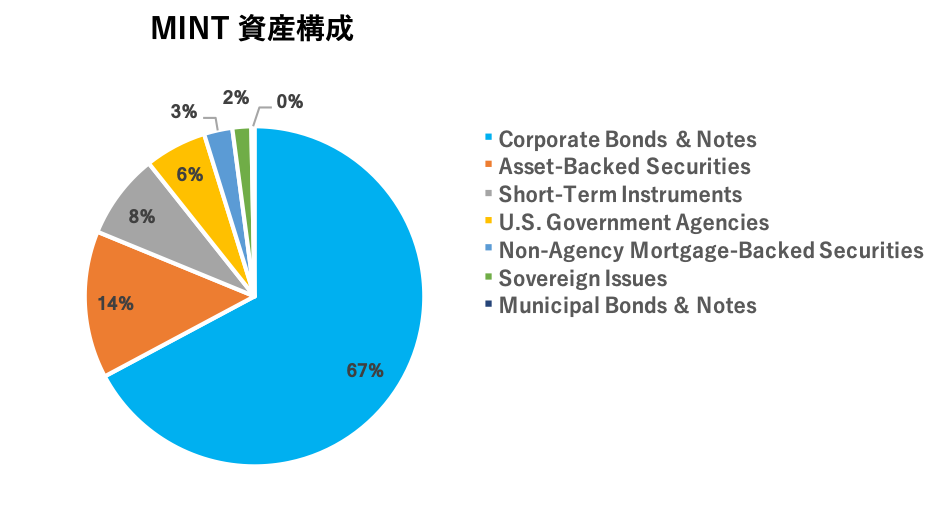

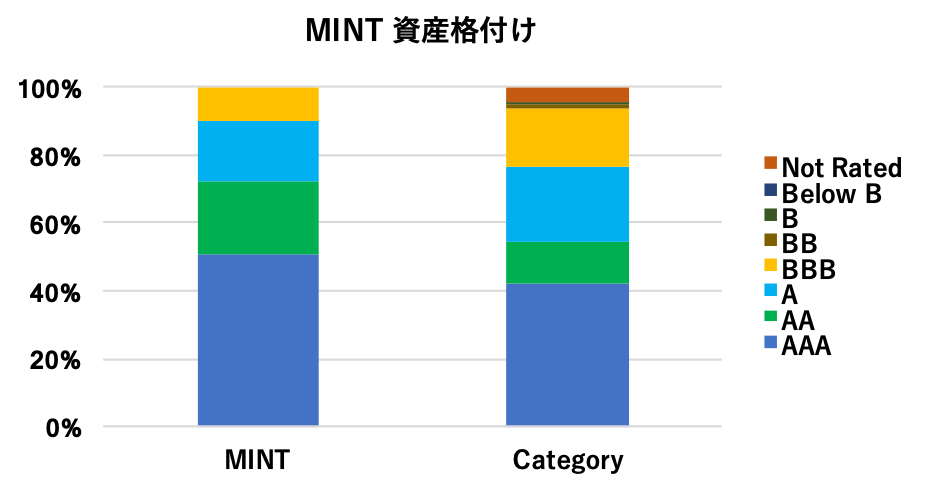

MINTの資産構成

それではMINTの資産構成を見てみます。

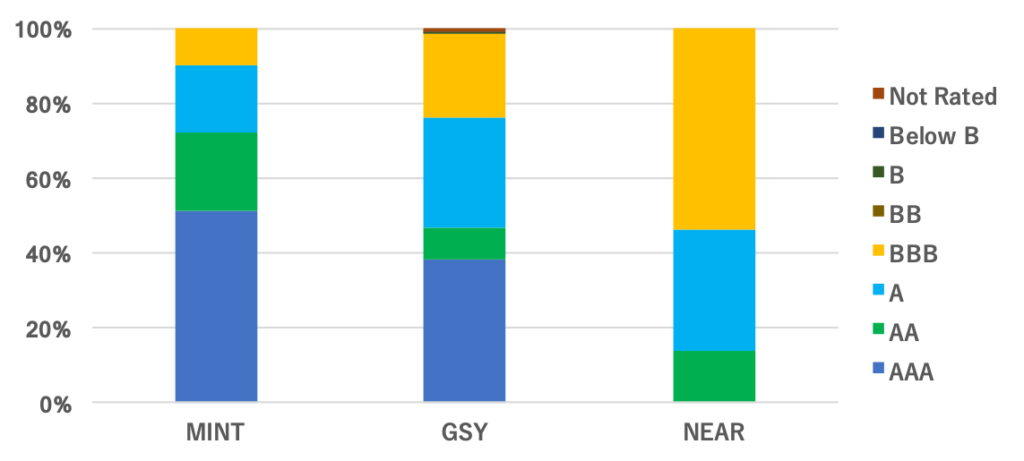

MINTの資産は、全体の67%が社債、14%が不動産担保証券で構成されています。それらの格付けの構成を見ると全体の90%がA〜AAAの債権で構成されています。BBB格はわずか10%であり、同じカテゴリーのファンドに比べて、質の高い債権で構成されていることが分かります。

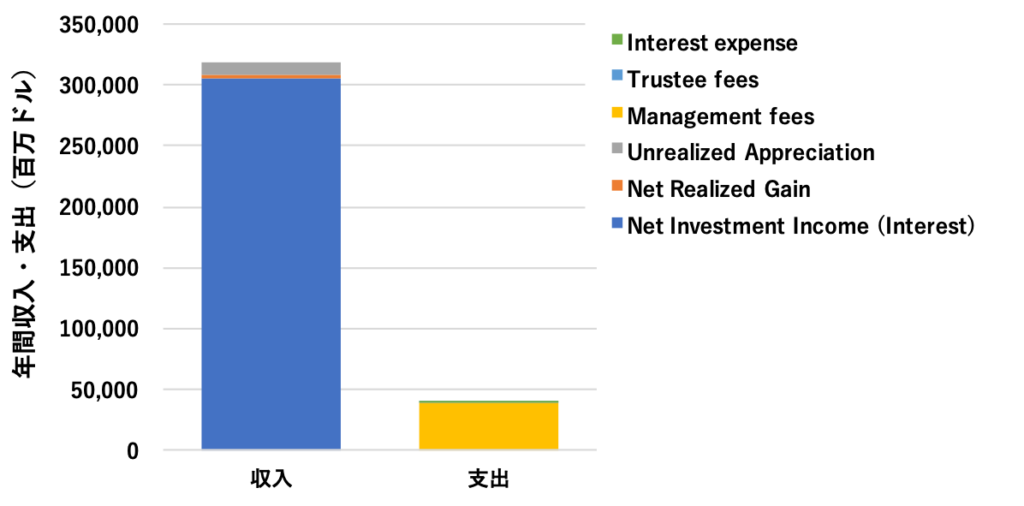

売上・支出の構成

次にMINTの収入、及び支出の構成を見ます。

MINTの収入は、債権の金利によるものが約95%であり、収入のほとんどを占めます。このことは、MINTの収入は短期金利の水準にほぼ支配されることを示しています。また支出の中心はManagement Feeであり、収入の約10%となります。

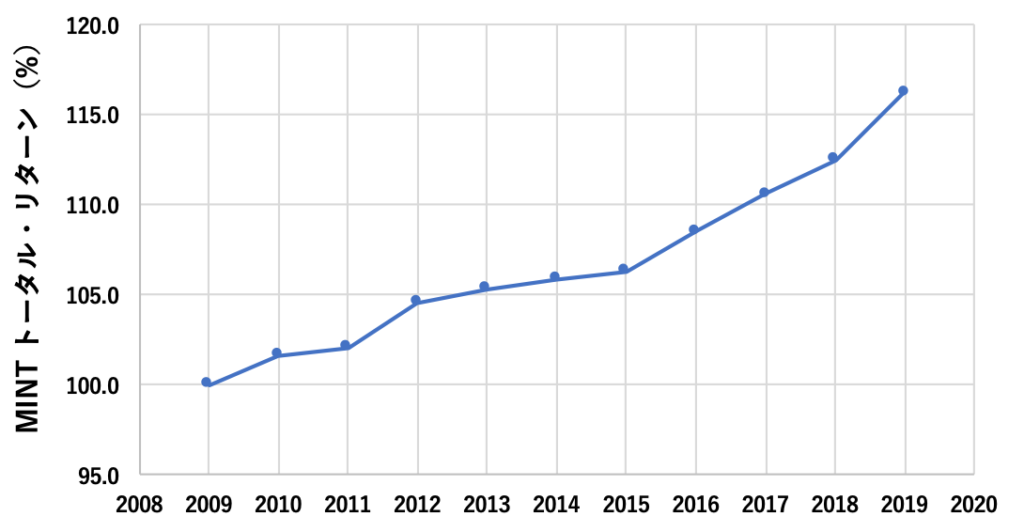

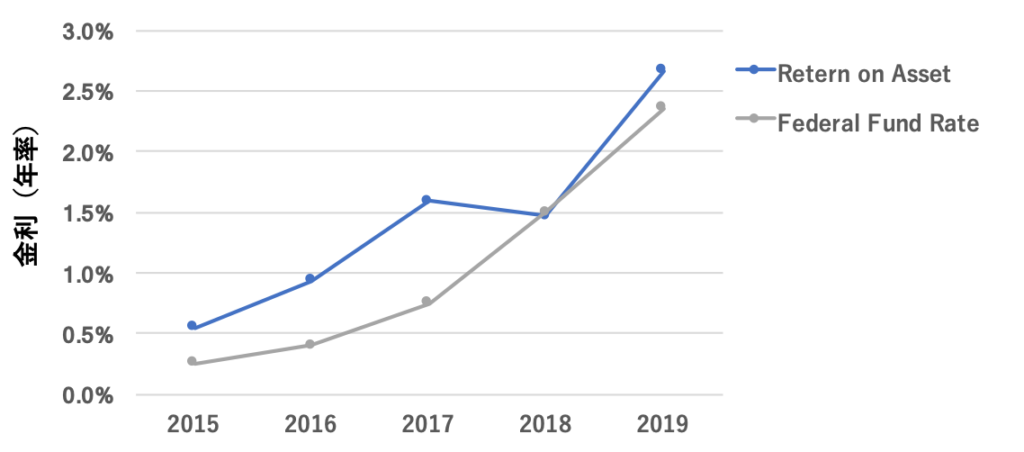

リターンの推移

次に総資産に対する利益の比率(ROA:Return on Asset)の推移を、米国政策金利の推移と比較します。MINTのROAは、政策金利の動向と連動しますが、ほぼ一貫して政策金利を0〜0.8%上回るリターンを出しており、現金代替として優れた選択先となっています。 2020年1月時点では、上述のInteractive Brokersの余剰現金の金利1.08%に対して年率2.1%の配当率となっており、約+1%のリターンが得られます。

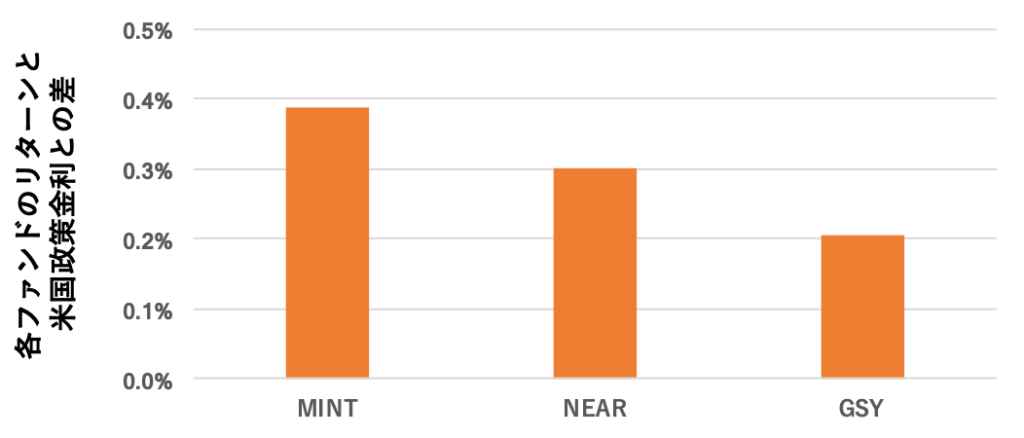

競合との比較

次にMINTと近い構成の債権ファンドを比較してみます。比較対象としては、iシェアーズ・ショートマチュリティ・ボンドETF(Ticker: NEAR)、インベスコ・ウルトラショート・デュレーションETF(Ticker: GSY)を選定しました。

まず各ファンドにおける、過去5年間平均の米国政策金利を上回るリターンは次の図のようになります。MINTは+0.39%と他のファンドに比べて、高いリターンを上げています。

またMINTと競合するファンドの資産構成を比較すると、MINTはA〜AAAの比率が高く、競合に比べて質の高い債権を保持していることが分かります。

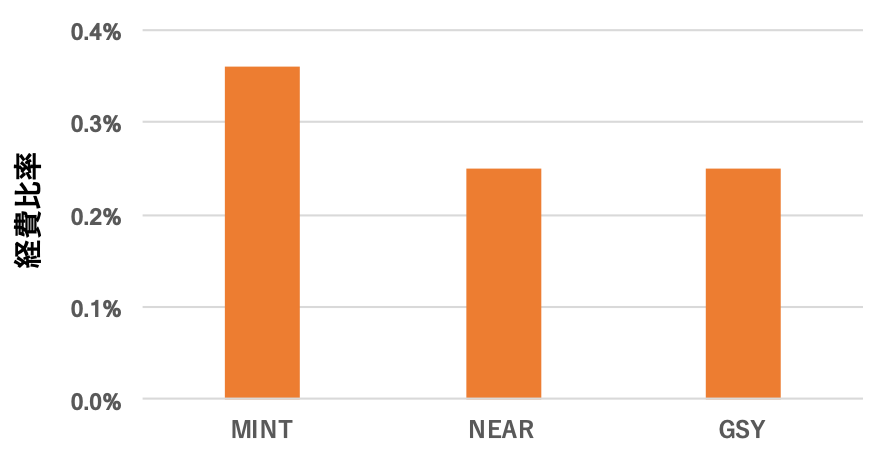

一方で経費を比較すると、MINTは0.36%と競合に比べ約0.1%高い値となり、この点は投資家にとって不利となります。

6.まとめ

最後にMINTの過去10年におけるトータル・リターンを示します。MINTは継続的にプラスのリターンをあげており、質の高い債権で構成され、現金に比べ約1%高い金利が得られる優れた現金代替先と言えるでしょう。