本記事では、Apple(Ticker:AAPL)の2022決算内容を含む直近5年間の財務実績を評価し、本質的価値(理論株価)を推定します。

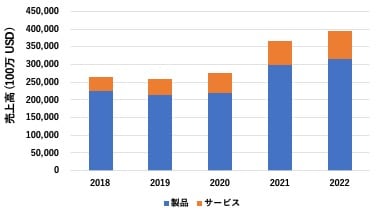

売上の推移

まず2018年から2022年の5年間で、Appleは年率10.4%で売上を伸ばしました。

iPhoneなどの製品部門で8.8%、App Storeなどのサービス部門で18.4%伸ばしており、成長率ではサービス部門の伸び率が高くなっています。

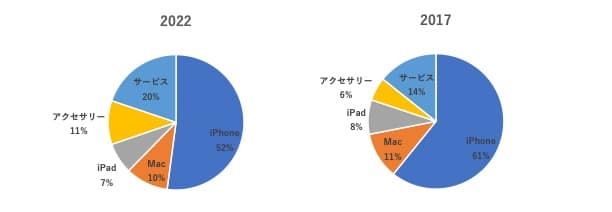

次の円グラフでは、2017年と2022年の売上別構成比を示しています。

2022年においてもiPhoneの売上が50%を占めていますが、2017年に比べてサービス部門やアクセサリー部門(Apple watchやAir Podなど)の比率が向上していることが分かり、iPhone一本足からの脱却を図ろうとしている意図が読み取れます。

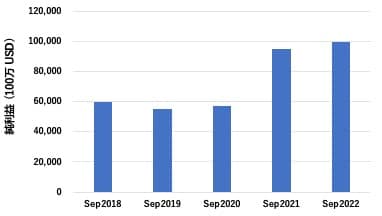

利益の推移

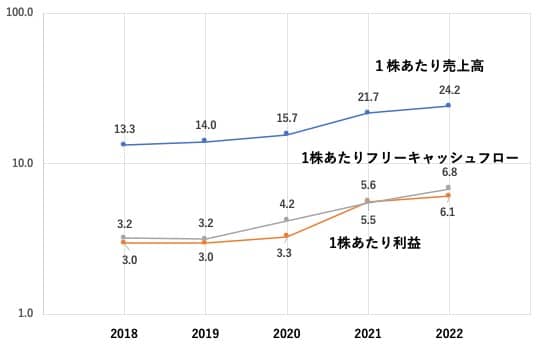

次に過去5年の純利益の推移を見ました。2018年から2022年の5年間で、Appleは年率13.8%で純利益を伸ばしています。ただし昨年度からの成長は5.4%にとどまり、コロナ需要の一巡、インフレの進行などにより、収益の向上にブレーキがかかっている様子が見て取れます。

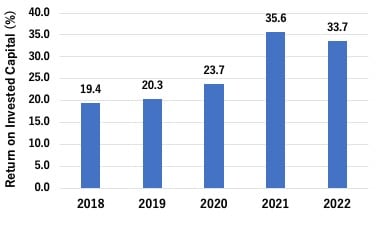

直近5年間の営業利益率は21〜25%、またROIC(Return on Invested Capital)は19〜36%であり、非常に高い利益率を安定的に挙げていることから、ビジネスモデルが順調に推移していることが分かります。

また営業キャッシュフローから資本支出を差し引いたフリーキャッシュフローの推移を示します。Appleのビジネスモデルでは、少ない資本支出で大きな営業キャッシュフローを生み出しており、企業が自由に使えるフリーキャッシュフローが大きいことが特徴となります。

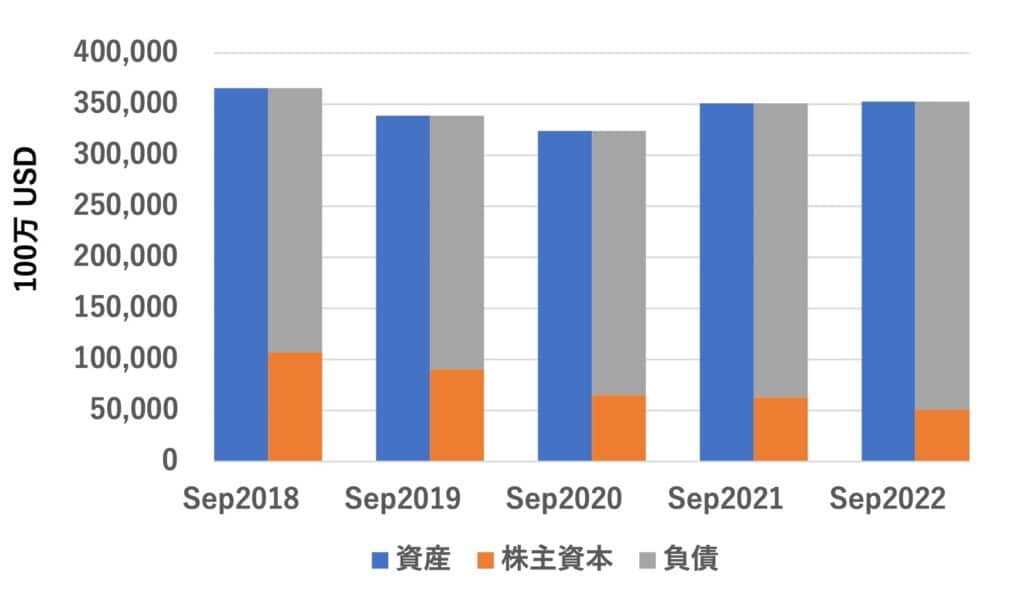

バランスシートの構成

Appleは、近年、自社株買いを積極的に実施しており、一株あたり利益の向上につながっています。ただしその跳ね返りとして負債が増加し、自己資本比率は過去最低の14%となっています。

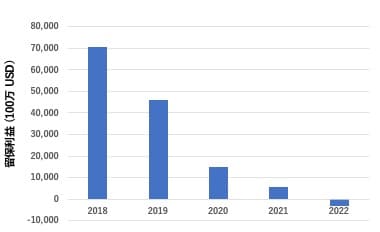

また留保利益は急激に低下し、2022年はマイナスに突入しました。

このため、今後の自社株買いは当年の利益によるもののみになると推測され、一株あたり利益の向上はスローダウンすることが懸念されます。

理論株価の算出

次に2022年の財務実績をもとに、モンテカルロ・シミュレーションとディスカウント・キャッシュフロー法を用いて、理論株価を算出します。

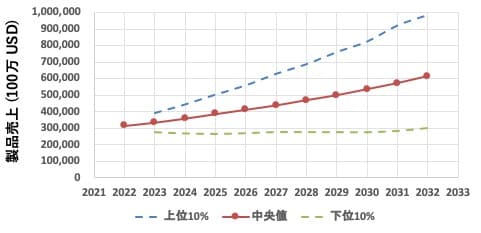

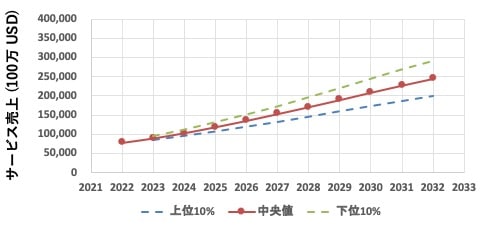

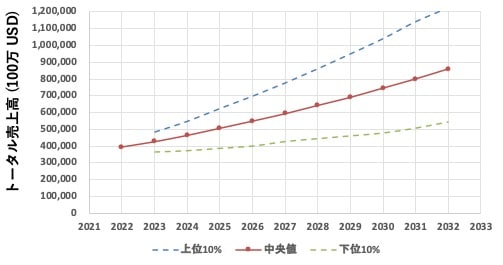

まずモンテカルロ・シミュレーションを用いて、売上の予測を行いました。iPhoneなどの製品部門の成長率は、過去5年の年率平均8.8%から、若干低下する年率7%を想定、サービス部門の成長率は、過去5年の年率平均18.4%から、若干低下する年率15%を想定しました。

また売上成長率のばらつきについては、過去実績の標準偏差を用いました。この予測結果を、次のグラフで示します。

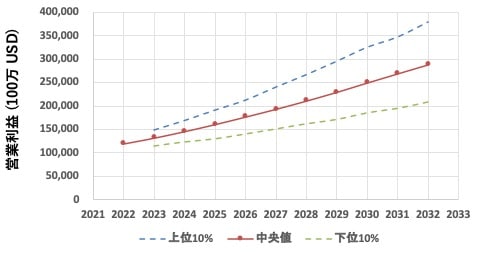

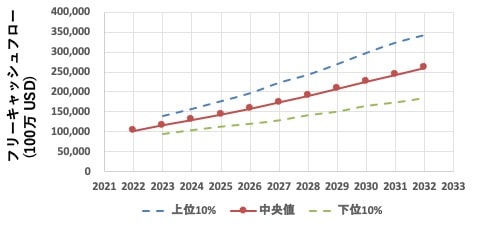

次にこれらの売上予測をもとに、営業利益とフリーキャッシュフロー(FCF)の予測を行いました。なおコストは過去実績の売上比率を用い、売上予測から差し引いています。

得られたFCFの予測結果から、ディスカウント・キャッシュフロー法を用いて現在の理論株価を算出した結果、中央値は$158となりました。2022年12月の株価は$130前後であり、理論株価に比べて、若干割安になっていることが分かります。

<免責事項>

当サイトは、有価証券への投資を勧誘することを目的としておらず、また何らかの保証・約束をするものではありません。

投資に関する決定は利用者様ご自身のご判断において行っていただきますようお願い申し上げます。