ステップ6では、アセットアロケーション、すなわち資金をどのような資産に割り当てていくかを決めていきます。ここでいう戦略的アセットアロケーション(Strategic Asset Allocation)とは、長期的な資産配分の方針を言います。

(対比語で、戦術的アセットアロケーション(Tactical Asset Allocation) というものもあり、これは短期的にその資産が割安・または割高になっているため、長期的な配分目標から外れてもリターンを取りに行く、またはリスクを避けるに行くものです)

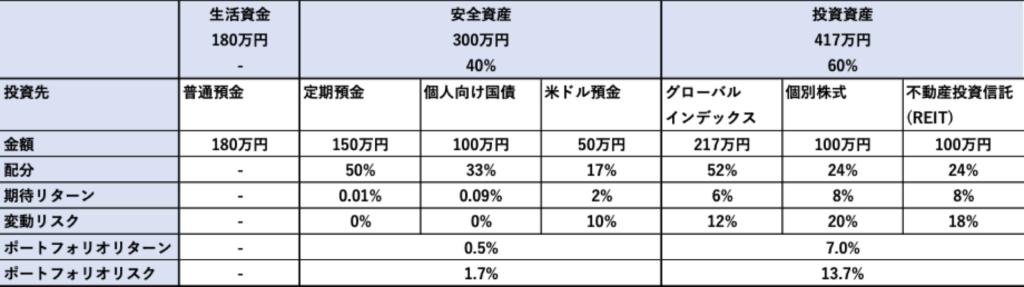

ステップ4で示したAさんの事例で説明すると、まず大きな資産配分として、現在手持ちの資産である897万円を、半年分の“生活資金”180万円、“安全資産”300万円、“投資資産”417万円に振り分け、資産運用を開始することにしました。

安全資産はどこに投資する?

安全資産は基本的には元本の安全性を追求したいところです。Aさんはまず通常の定期預金と、昨今の低金利の環境の中では比較的有利な個人向け国債(変動10年)を選択しました。なお個人向け国債(変動10年)のメリットとデメリットは以下のとおりです。

<メリット>

・事実上の元本保証

・預金よりも一般的に金利が高い。仮に金利が大幅に低下したとしても、最低金利0.05%が保証されている。

・変動金利のため、今後金利が上昇したときには受け取り利子が増加する

<デメリット>

・購入後1年は中途解約が出来ない

・中途解約時に過去2回分の利息が差し引かれる

また以前述べたように、日本はエネルギーや資源、食料等の輸入国のため、隠れた為替リスクがあります。つまり円安ドル高になると、輸入品の価格が上がってしまうリスクがあるということです。この為替リスクに対応するため、米ドル預金を一部持つことにしました。配分は、生活費の中で為替リスクがある食料品、ガソリン代、光熱費、日用品等の割合の50%としました。50%にしたのは国内での人件費等も上乗せされるため、為替と完全に一致するわけではないからです。(生活費が仮に月40万円、為替リスクがある品目が12万円の支出だとすると、その割合は30%。その半分を米ドル預金の配分とすると15%となります)。

Aさんの場合は、以下のような配分となりました。

定期預金:150万円

個人向け国債:100万円

米ドル預金:50万円

投資資産はどこに投資する?

“投資資産”として配分した417万円について、ステップ4での検討に基づき、Aさんは投資資産の目標リターンをひとまず5%に設定しました。長期的な資産形成を考えると、やはり日本だけではなくグローバルな投資が良いのではないかと考えて、比較的安い手数料で世界各国の株式に投資するグローバル・インデックスファンドを選択しました。またそれぞれの株式の価値についても勉強したいと思い、一部個別株にも投資することにしました。さらに株式とは異なる値動きをし、配当金も高い不動産投資信託(REIT)にも配分することとしました。なお株式とREITの相関係数は長期的には0.5~0.7程度と想定されています(相関係数が1に近づくほど、同じ値動きをする)

グローバル・インデックスファンド:217万円

不動産投資信託(REIT):100万円

個別株式:100万円

アセットアロケーションの結果

Aさんのアセットアロケーションをまとめると以下のようになります。”安全資産”を一つのポートフォリオとみなすと、期待リターンは0.5%、変動リスクは1.7%、”投資資産”をもう一つのポートフォリオとみなすと、期待リターンは7.0%、変動リスクは13.7%となりました。

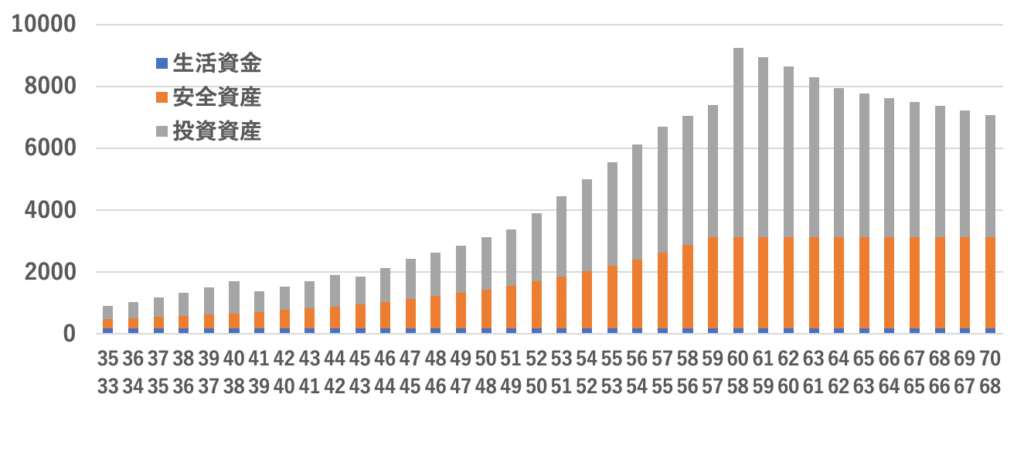

またこの比率を維持して投資を続けた場合の、資産の推移の想定は以下のようになり、非常に満足のいく結果となりました(投資資産のリターンは、税引き後を考慮して5.6%として計算)。