はじめに

今回は、ライフサイエンス業界のクラウドコンピューティング企業として注目を集めるVeeva Systemsの理論株価を、DCF法を用いて算出していきます。高成長を続ける同社の魅力と、その一方で懸念される株式報酬の影響について、深く掘り下げていきましょう。

Veeva Systems のビジネス概要と財務分析

Veeva Systemsは、ライフサイエンス業界の企業が抱えるCRM、臨床試験管理、規制対応など、様々な課題をクラウドベースのソフトウェアで解決するソリューションを提供しています。同社の強みは、ライフサイエンス業界に特化することで得られる深い業界理解と、顧客との強固な関係にあります。

まず、Veeva Systemsの年次報告書より財務分析を行い、成長性と収益性を確認しました。

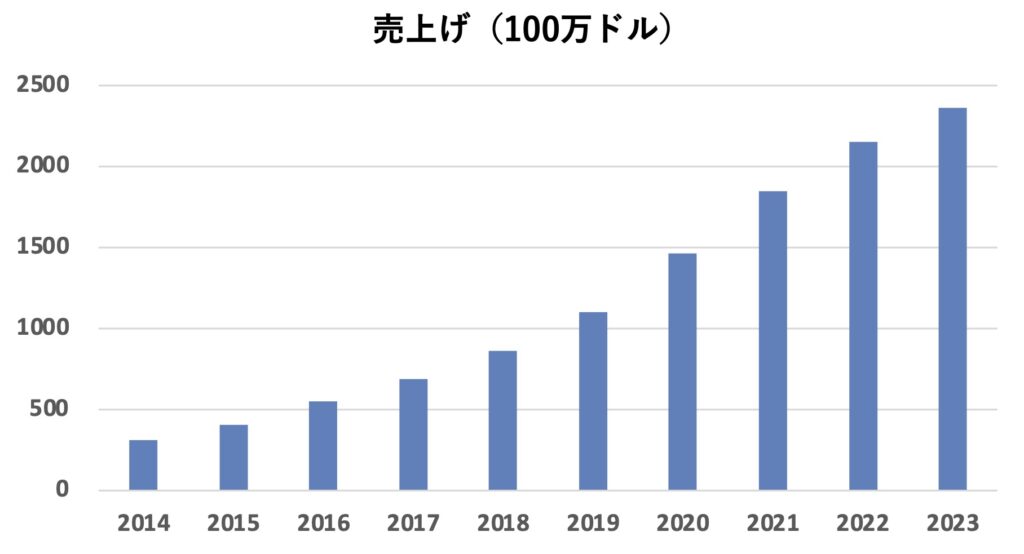

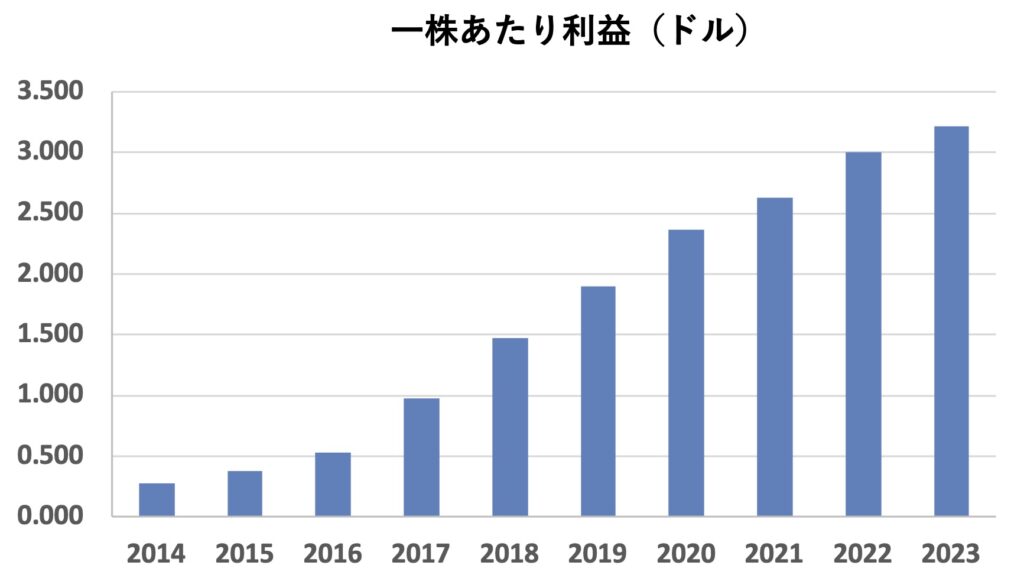

Veeva Systemsの過去5年間の売上高と一株当たり利益は、それぞれ年率21%、14%と高い成長率を記録しています。

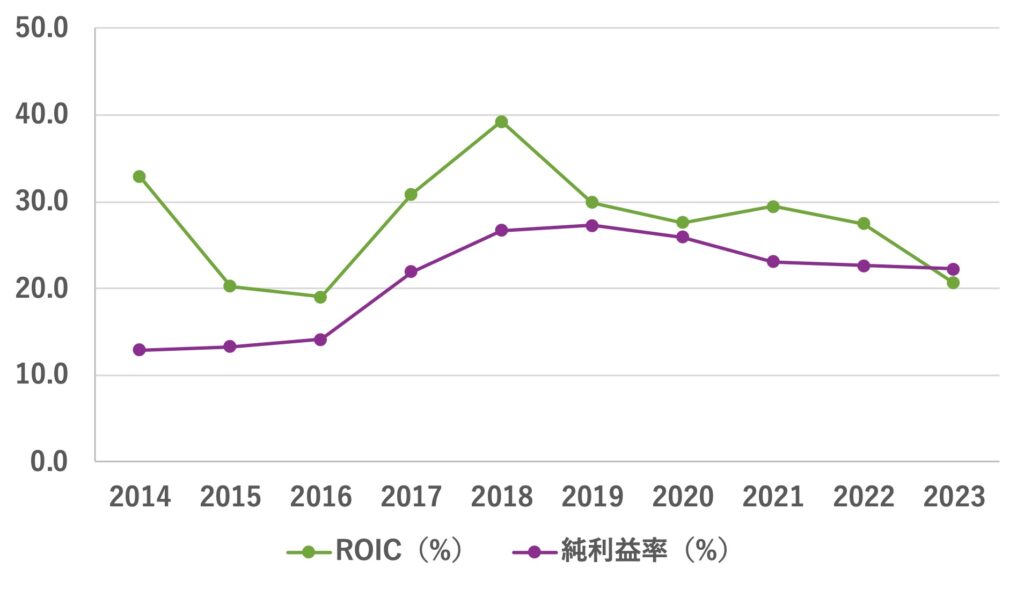

またROIC(投下資産収益率)や純利益率も高い水準にあり、高い収益性を達成しています。

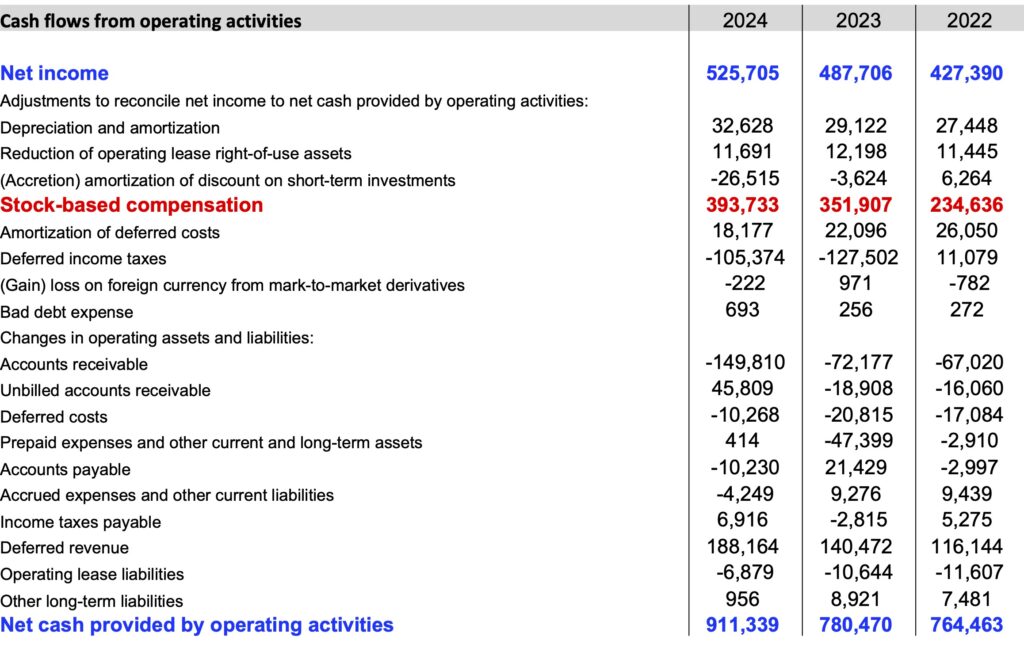

キャッシュフロー分析と株式報酬の影響

しかし、キャッシュフロー分析を行うと興味深い点が見えてきます。もっとも気になる点は、営業キャッシュフローに占める株式報酬の割合が大きいことが挙げられます。

これは、従業員へのインセンティブとして株式を付与しているためであり、企業の成長を加速させる上で重要な役割を果たしている一方で、フリーキャッシュフローの大きさをミスリードする可能性があります。すなわち、株式報酬は当期における現金の支出ではないものの、将来的には権利行使による株式の希薄化要因(一株あたり利益の減少)となるためです。

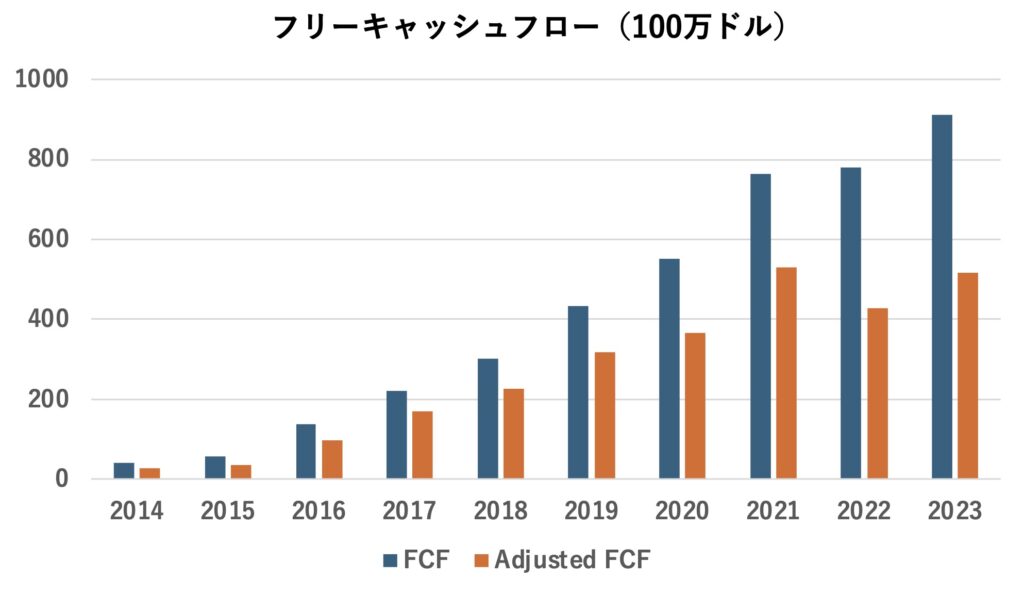

フリーキャッシュフロー(FCF)と、株式報酬を除いた調整後フリーキャッシュフロー(Adjusted FCF)を算出すると、2023年時点でAdjusted FCFは、FCFの60%以下となってしまいます。

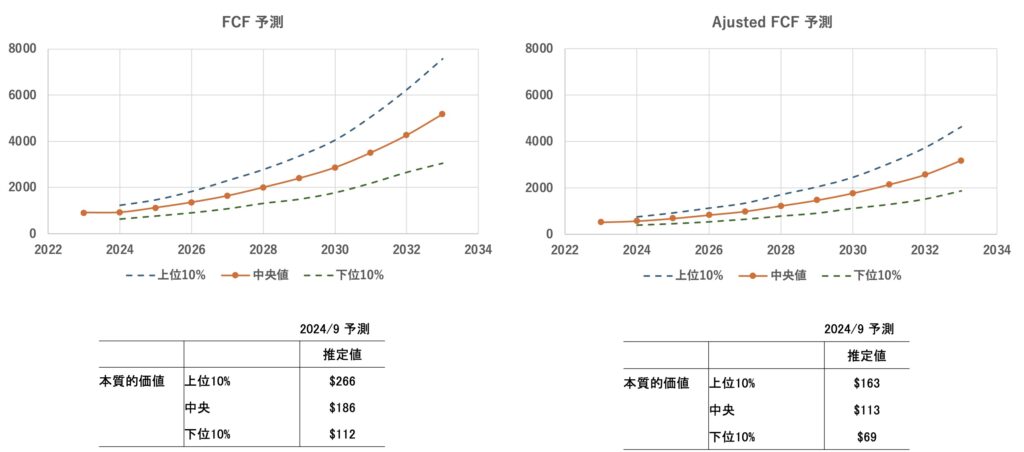

理論株価の予測と考察

そこで、フリーキャッシュフロー(FCF)と、株式報酬を除いた調整後フリーキャッシュフロー(Adjusted FCF)の両者で成長性を予測し、DCF法を用いて理論株価を算出しました。

- FCFを用いた場合: 中央値で$186

- Adjusted FCFを用いた場合: 中央値で$113

この結果から、株式報酬の影響は理論株価に大きな差をもたらすことがわかります。

まとめと投資判断

Veeva Systemsは、高い成長性と収益性を誇る魅力的な企業ですが、株式報酬の影響を考慮する必要があります。今回の分析結果を踏まえ、より保守的な視点から、Adjusted FCFを用いて算出した$113を理論株価として採用することを推奨します。

投資判断にあたっては、以下の点にも注意が必要です。

- 業界動向: ライフサイエンス業界の規制変化や競合の動向は、同社の成長に大きな影響を与える可能性があります。

- 株式報酬の持続可能性: 株式報酬の増加が続けば、フリーキャッシュフローの圧迫が深刻化する可能性があります。

- バリュエーション: 現在の株価が理論株価に対して割高か割安かを評価する必要があります。

結論として、Veeva Systemsは長期的な成長が期待できる魅力的な企業ですが、投資にあたっては、そのリスクも十分に理解する必要があります。

今後の展望

Veeva Systemsは、今後もライフサイエンス業界のデジタル化を牽引し、さらなる成長を目指していくことが期待されます。投資家としては、同社の成長戦略、競合との差別化、そして株式報酬に関する情報に今後も注視していくことが重要です。

免責事項 : 本記事は、一般的な情報提供を目的としたものであり、個別の投資アドバイスではありません。投資に関する最終的な決定は、ご自身の判断で行ってください。