投資方針記述書はなぜ重要か?

投資を始めるに当たり、投資方針記述書(Investment Policy Statement)を作成することは、とても重要なステップです。

投資方針記述書には、目標のリターンやリスク許容度を記載することになりますが、これらを明確にしないで投資を始めることは、どこへ到達したいかもはっきりせず、どんな危険があるかも考えずに、航海に出るようなものです。

投資商品は星の数ほどあり、金融業者が手数料欲しさにその人には適さない商品を進めてくることもあります。また株式市場は日々上昇や下降を繰り返しており、時には数十%といった暴落も発生します。実際に2009年のリーマンショックの際には、Dow平均は直近の高値から53%暴落、また2020年3月にはコロナウイルスのパンデミックにより、わずか数週間で38%暴落しました。このような暴落の際にも必要以上に動揺せずに、当初の考え方に従って合理的な判断を下す拠り所として、投資方針記述書があるのです。

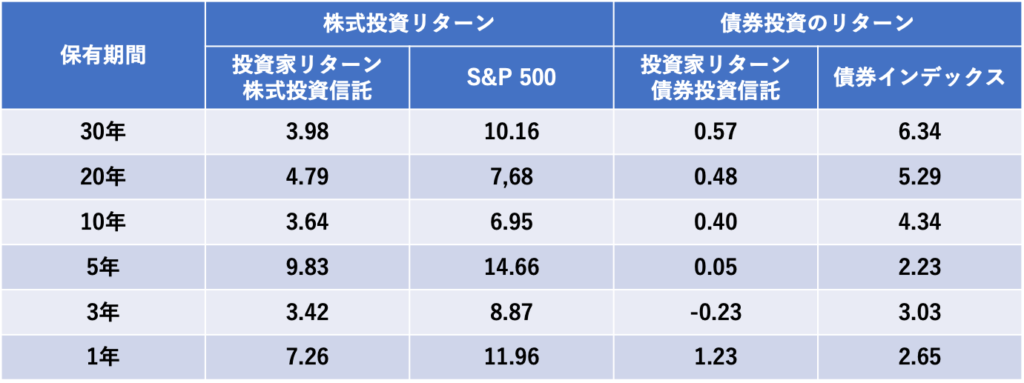

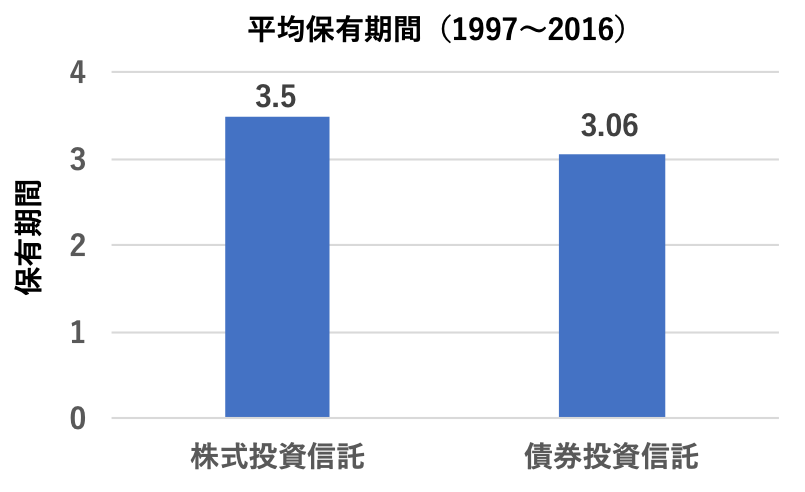

次の表に、DALBAR, Inc.が2016年12月に発行した市場のリターンと投資家が実際に得たリターンの調査結果を示します。驚くことに、直近10年で見ると投資家が得たリターンは市場リターンのわずか半分にしかなりません。これは何故でしょうか? 一般的な投資家は、市場が上昇すると購入し(高値で購入)、市場が下落すると売却し(安値で売却)、金融商品の保持期間もわずか3.5年となっています。これでは市場の平均にも到達することは困難です。

一般的な投資家は、なぜこのような行動をとってしまうのでしょうか? それは、人は常に合理的な判断をしているわけではなく、バイアスのかかった非合理的な判断をしてしまうことがあるからです。たとえば“損失の嫌悪”というバイアスがあります。これは “人は利益を得ること以上に、失うことを嫌う” というバイアスのことであり、このバイアスがあるために、”損失を確定させることが出来ずに、いつまでも上る見込みの無い株を持ち続けてしまう” といったことが良くみられます。このような人の本質的な性質に基づいた非合理的な経済的行動については、行動経済学という分野で研究されており、経済学者のダニエル・カーネマンが2002年にノーベル賞を受賞しています。

今日、お金は空気や水と同じように、普通の生活を送るためには無くてはならないものとなっています。このような人の安心・安全にかかわるものについては、とりわけ、合理的な判断ではなく直感的・感情的に反応することが多くなります。株式市場が暴騰と暴落をくりかえしているのを見ると、そのことが良く分かります。すでに投資を行っている人は、ご自身が保有している金融商品の価格が値上がりしたり暴落した際に、どのように感情が揺れ動くのか、体験したことがあると思います。自分の資産がどんどん目減りしていく状況で平静にいられる人は、ほとんどいないでしょう。

このような際に、感情に振り回された非合理的な反応を抑えて合理的な判断を行うために、長期的な視点に基づいた“投資方針記述書”を作成し、たとえ市場が激しく変動している時期でも、冷静にその方針を確認しながら投資を行うことが重要となります。

投資方針記述書の作成方法

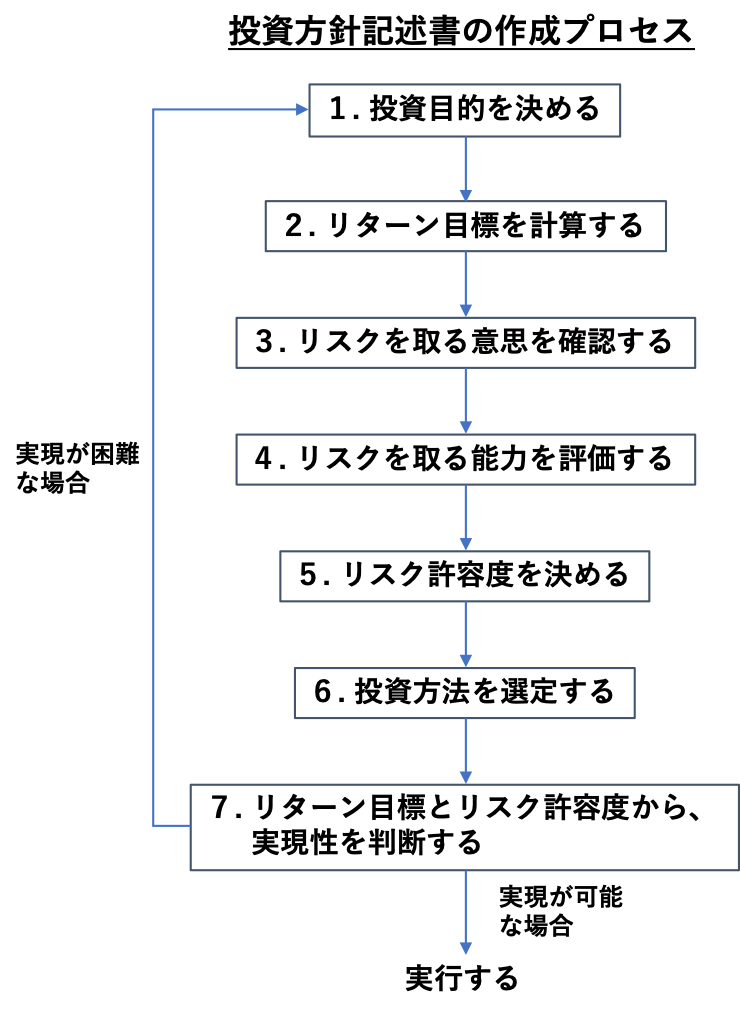

それでは具体的な投資方針記述書の作成方法を説明します。投資方針記述書は、次のフローチャートに示すように、大きく7つのステップに基づいて作成します。

① 投資目的の明確化

投資によりどんな生活を実現したいのか、目的を明確にします。

② リターン目標の決定

目的を達成するために必要な金額、達成時期などから、投資リターンの目標を決めます。

③ リスクを取る意思の確認

投資において、どこまでリスクを取る覚悟があるのかを、明確にします。

④ リスクを取る能力の確認

現在の資産や収入状況、将来の大きな支出の有無、投資に関する知識等より、リスクを取る能力を確認します。

⑤ リスク許容度の判定

リスクを取る意思と、リスクを取る能力の結果より、総合的なリスク許容度を判定します。

⑥ 投資手法の決定

基本的な投資コンセプト、およびリスク許容度を考慮した主要な投資カテゴリーを決めます。

⑦ 実現可能性の判断

決定した投資手法に基づき、リターン目標の達成可能性を判定します。目標の達成が困難な場合は、①に戻り、目的や目標、リスク許容度等を見直します。

それでは、一つずつ詳しく説明していきます。

① 投資目的の明確化

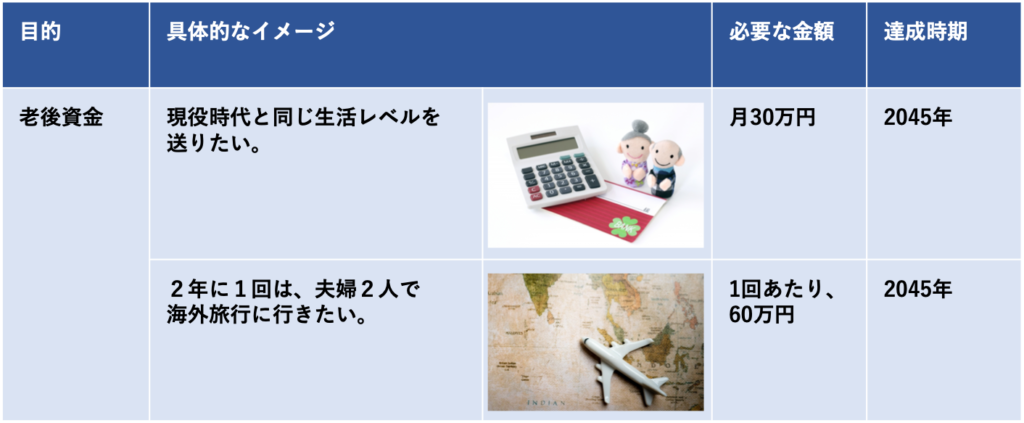

投資の目的としては、老後資金を準備したいのか、その場合はどの程度の生活を送りたいのか、あるいは住宅購入の頭金を貯めたいのか、ひとまず余暇に使う金額を増やしたいのか、様々な目的があるでしょう。その内容を、出来るだけ具体的にイメージしましょう。例えば老後資金であれば、現在と同じ水準の生活レベルを維持したいのか、海外旅行などフリーになった時間を使って余暇を楽しみたいのか、地方に移住してダウンサイズした生活を送りたいのか、人それぞれ、いろいろなケースがあると思います。

このステップでは、現実的な実現性などの制約条件にはあまりとらわれずに、自由に思い描くのが良いと思います。最後のステップで実現性を判断しますので、見直しはそのステップで行います。

また、”明確な目的は決めていないけど、資産運用や投資を初めたい”、という人もいると思います。その場合は、ひとまず実現したいことを10個挙げて、そのうち最も優先度の高い3つを選択し、そのうえで具体的な達成イメージを明確にすると良いでしょう。

次に、決定した目的別に、達成したい時期や必要な金額を明確にします。またより明確に目的をイメージするために、写真などを貼るのも良いでしょう。

以下にサンプル事例を載せましたので、参考にしてみて下さい。

② リターン目標の決定

①で決めた投資目的を達成するために必要なリターン目標を算出します。必要となる情報は、目標金額、達成までの期間、現在投資に回せる金額、目標達成までに積立てる金額になります。

ここではエクセルの関数を使って、計算してみます。使用する関数はRATE関数になります。

=RATE(期間,定期支払額,現在価値,将来価値)

例として、次の数値を用います。

期間:20年

定期支払額(積立額):年間12万円

現在価値(投資額):500万円

将来価値(目標金額):2000万円

=RATE(20,-12,-500,2000)

計算結果:5.9%

積立額と投資額は、現金を消費しますのでマイナスの値を入れることに注意して下さい。これらの前提を用いた計算結果は5.9%となりました。つまり、初期投資500万円を年間12万円の積立と合わせて、20年間、年率5.9%で運用すれば、2000万円になる、ということです。また次の図では運用を行わずに貯蓄のみを行った場合と比較しています。貯蓄のみの場合は20年後に740万円となり、時間が立つに連れて、運用による差が大きくなることが分かります。

なお目標利率を固定して、目標金額に到達する積立額を算出するには、PMT関数を用います。例とし利率0.1%の定期預金で貯蓄した場合の必要積立額を計算します。

期間:20年

利率:0.1%

現在価値(投資額):500万円

将来価値(目標金額):2000万円

=PMT(0.001,20,-500,2000)

これらの前提で計算した結果、必要積立額は74万円となりました。

上述の2つの事例は、資産運用におけるリスクを取ることにより、年12万円の積立で目標金額に到達するか、ほぼノーリスクではあるけど、年74万円の積立で目標金額に到達するかの選択となります。

・ 運用リスクを取る場合:積立額 年12万円、目標利率5.9%

・ 運用リスクを取らない場合:積立額 年74万円、目標利率0.1%

③〜⑤のステップでは、どの程度のリスクを取ることがリスク許容度について検討していきます。リスクを取るか取らないかの選択は、基本的に個人的な資質や状況によります。たとえ金融機関など外部から進められたとしても、最終的には自分で判断することが非常に重要です。

③ リスクを取る意思の確認

次に簡易的な投資に関する質問を記します。これらを参考にリスクを取る意思を確認します。

質問1 投資をするときに、最も気にするのは何ですか?

A 損をすること

B 儲かることと、損をすることの両方

C 儲かること

質問2 現在、保有している金融資産は何ですか?

A 預金

B 債券、または債券投資信託

C 株式、または株式投資信託

質問3 次のシナリオを想像してみてください。株式市場は過去3ヶ月で30%下落しました。あなたの保有している株式も30%下落しました。ニュースでは悲観的な意見があふれています。あなたは、どのような行動を取りますか?

A すべての株式を売り、これ以上の損失を避ける

B 何もせず、様子を見る

C 安値になった株式を買います

質問4 過去10年におけるリターンを記した、次の投資先があります。をあなたはどれを選びますか?

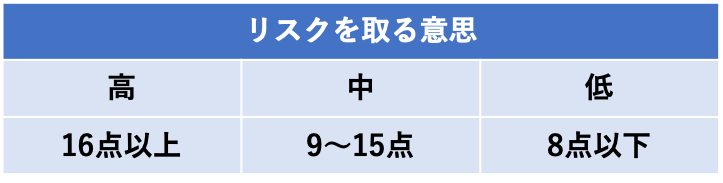

質問1から質問4の結果について、それぞれAを5点、Bを3点、Cを1点として、合計点を算出して下さい。

その結果から、次の表によりあなたの“リスクを取る意思”のレベルを推定します。