はじめに

良くあるセールストークに、「賃貸は家賃を払うだけですが、家賃と同じ金額で住宅ローンが組めますし、住宅ローンを払い終えれば持ち家は資産になりますよ」というフレーズがありますが、本当に正しいのでしょうか?「確かにそのとおりだな」と思う人も多いかと思いますが(だからこそ鉄板のセールストークです)、ファイナンスの視点からは、実は疑問点がたくさんあります。

- “家賃と同額の住宅ローン“ は返済年数しだいでいくらでも変わりますので、本質的に意味はありません。

- “住宅ローンを払い終えれば持ち家は資産”になりますが、最初に支払う頭金や諸経費も、立派な“金融資産”です。

- 頭金や諸経費は現時点で確定している資産ですが、住宅ローンを払い終わった後の持ち家は、不確定かつ遠い将来の価値なので、単純比較はできません。

これらを考慮に入れたうえで、持ち家と賃貸を比較してみます。

結論から言うと、都区内でのマンション購入を想定すると、賃貸の方が約471万円得する、という結果になりました。

<住宅購入の前提条件>

- 物件 新築マンション

- 場所 東京都大田区

- 間取り 2LDK

- 専有面積 60m2

- 住宅購入費 5000万円

- 頭金 1000万円

- 住宅ローン金利 1.3%

- 返済期間 30年

- 30年後資産価格 新築の33% (1650万円)

- 住宅ローン減税 年収800万円のケースを想定

<賃貸の条件>

- 物件 新築マンション

- 場所 東京都大田区

- 間取り 2LDK

- 専有面積 60m2

- 家賃 月額16万4千円

- 更新料 2年ごとに、家賃1月分

<計算方法>

- 持ち家を購入した場合、相当する家賃を収益としてカウントし、ディスカウント・キャッシュフロー(収益還元法)で計算

- 割引率:4%(J-REITの平均分配金利回り) 参考:http://www.japan-reit.com/list/rimawari/

<計算結果>

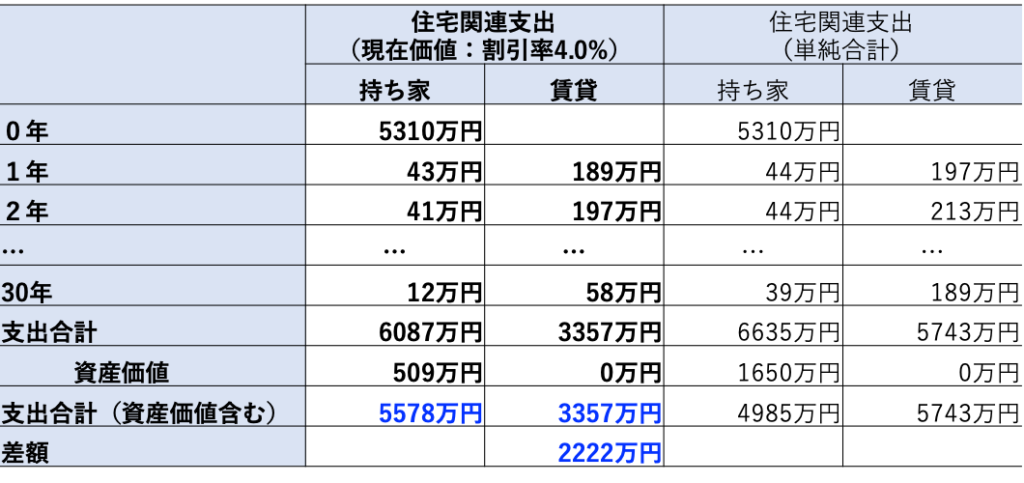

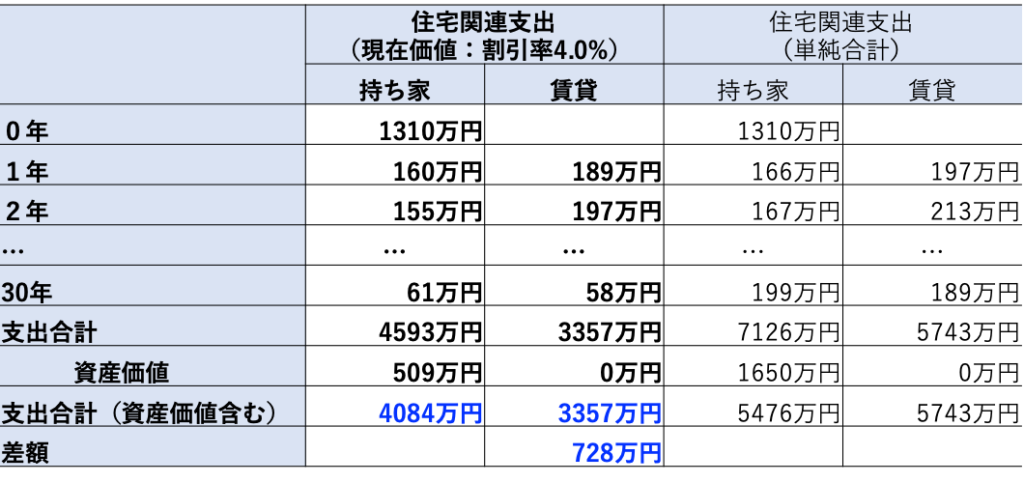

- 持ち家の支払総額:7126万円 – 30年後の資産価格:1650万円 = 5476万円

- 賃貸の支払総額:5743万円

- 持ち家の支払総額(現在価値):4593万円 – 30年後の資産価格(現在価値):509万円 = 4084万円

- 賃貸の支払総額(現在価値):3357万円

- ⇒ 現在価値で比較すると、賃貸ほうが約728万円支払いが少ない。

なぜこのような結果になるのでしょうか?大きな要因は、以下の2つです.。

- 住宅ローンを払い終わる30年後には、資産価格は新築の約33%(1650万円)に下落する。

- 30年後の1650万円は、割引率4%で現在価値に割り戻すと509万円の価値にしかならない。

このように、時間の影響は長期間になるほど大きくなるので、その価値を見積もることが金銭的な評価にはとても大事なことになります。

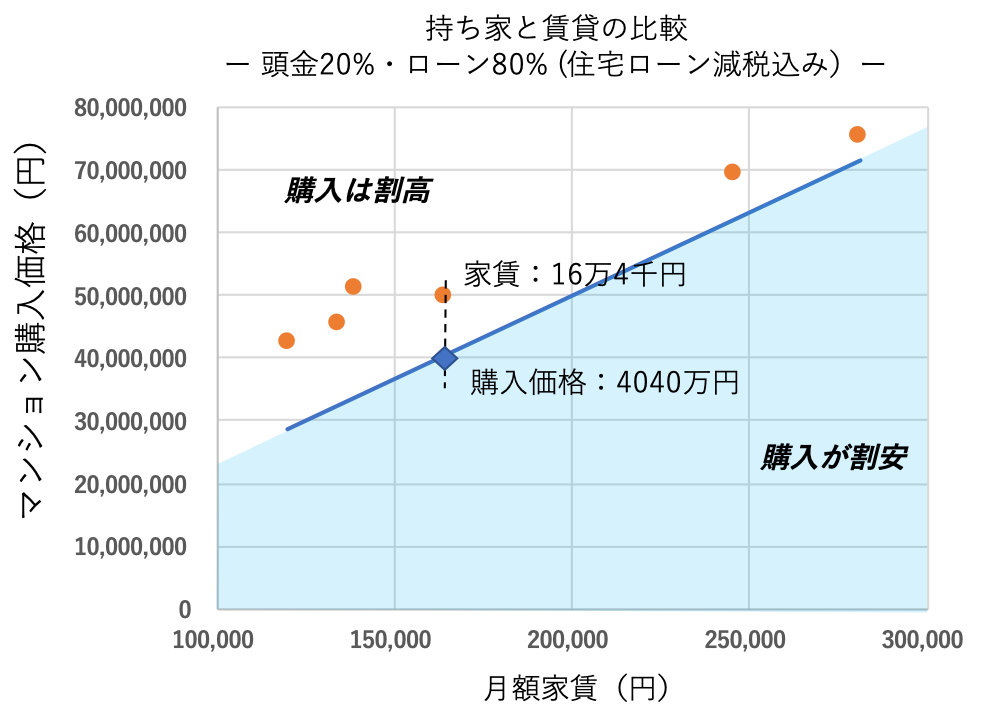

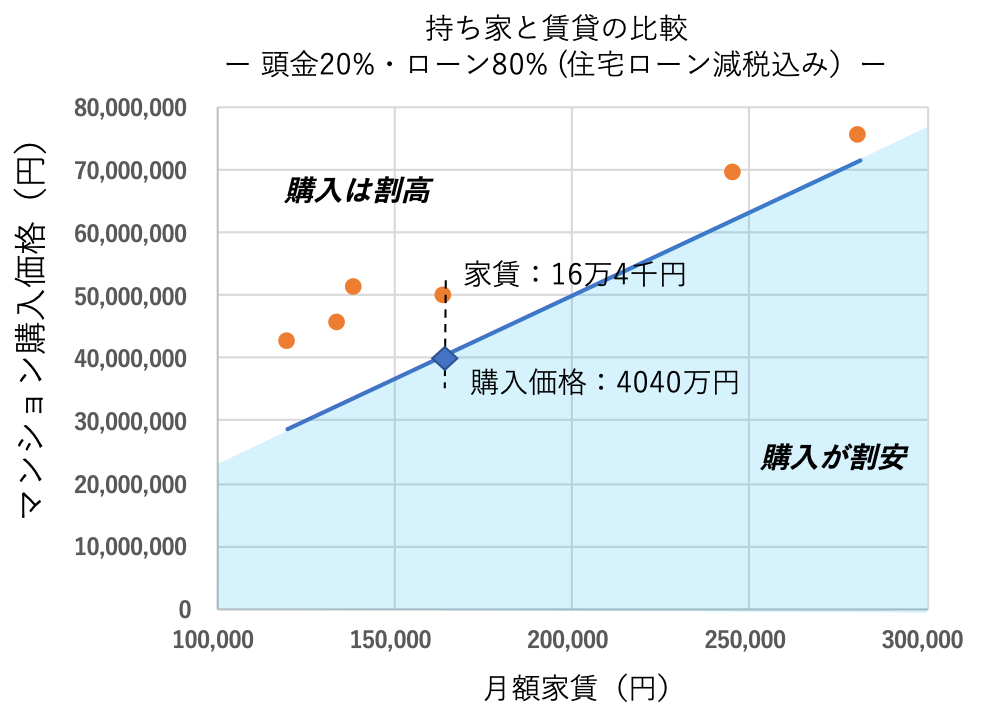

この計算結果をグラフに表すと、次の図のようになります。直線は、家賃と住宅価格の関係を表したものであり、住宅価格がこの直線より下ならば、持ち家を購入した方が得、住宅価格がこの直線より上ならば、持ち家を購入した方が損という結果となります。上述の家賃が16万4千円の場合は、購入価格が4040万円以上であれば、賃貸のほうが有利となります。

それでは、どのようにこの結果を計算したのか、これから詳細を説明していきます。

それでは、どのようにこの結果を計算したのか、これから詳細を説明していきます。

ディスカウント・キャッシュフロー(収益還元法)による評価

持ち家の方が得なのか?賃貸の方が得なのか?いろいろな視点で語られていますが、多くの場合、金銭的な評価に時間の価値が含まれていません。当HPでは何度もコメントしていますが、時間価値とは、「現在得られるお金は、将来得られるお金よりも価値が高い」ということです。つまり将来得られる金額は、現在得られる金額よりも割り引いて比較をする必要がある、ということです。上述のモデルケースのように、特に長期間の場合は、時間の価値を考慮しないと評価結果が真逆になることもあります。

計算方法は以下の通りです。

ではなぜ賃貸と持ち家の比較に、ディスカウント・キャッシュフローのような手間のかかる比較が必要なのでしょうか?

仮に、家賃と同額の30年ローンで持ち家を購入した場合、まず初期に多額の資金(頭金、諸経費)が必要となります。これはマイナスのキャッシュフローとなります。また持ち家が資産となるのはローンを支払い終わる30年後であり、かなり先のことになります。おおざっぱにいうと、この初期の資金と30年後の価値を比較することになるのですが、30年にわたる時間の価値の影響は非常に大きくなります。残念ながら、人はこのような長期の比較を直感的に行うことは苦手です。ですからディスカウント・キャッシュフローのような手法を用いて、客観的に価値を評価することが重要なのです。

ここで重要なのは、適切な割引率を設定することです。参考になるのはJ-REIT(日本の不動産投資信託)の平均分配金利回りで、約4%になります。割引率は、リスクが高いときには高い割引率を、リスクが低いときには低い割引率を用います。J-REITと個人の持ち家を比較すると以下のようになります。

<個人の持ち家の方が、リスクが高いポイント>

- 持ち家は1軒のみであり、分散されていない

- 持ち家は売却するのに時間がかかる(流動性が低い)

<個人の持ち家の方が、リスクが低いポイント>

- 持ち家では自分が住むため、空き室リスクが無い

リスクが高くなる、あるいは低くなる両方のポイントがあるため、今回はJ-REITの平均分配利回り4%を、割引率として、そのまま用いました。

なお今回の事例では、持ち家の頭金と30年後の資産価値の影響が大きいため、割引率が高くなると賃貸が有利名方向、割引率が低くなると持ち家が有利な方向となります。

全額現金で一括購入したケース

それではまず単純化したケースとして、持ち家を全額現金で一括払いした場合と賃貸の場合の比較をしてみます。この場合、当然のことながら、住宅ローン金利や住宅ローン控除の影響はありません。

<住宅購入の前提条件>

- 物件 新築マンション

- 場所 東京都大田区

- 間取り 2LDK

- 専有面積 60m2

- 住宅購入費 5000万円(建物2000万円、土地3000万円)

- 諸経費(3%) 150万円

- 消費税(8%) 160万円

- 管理費・修繕積立金 2万円/月

- 固定資産税・都市計画税 20万円/年

- 30年後の資産価値 1650万円(新築時の33%)

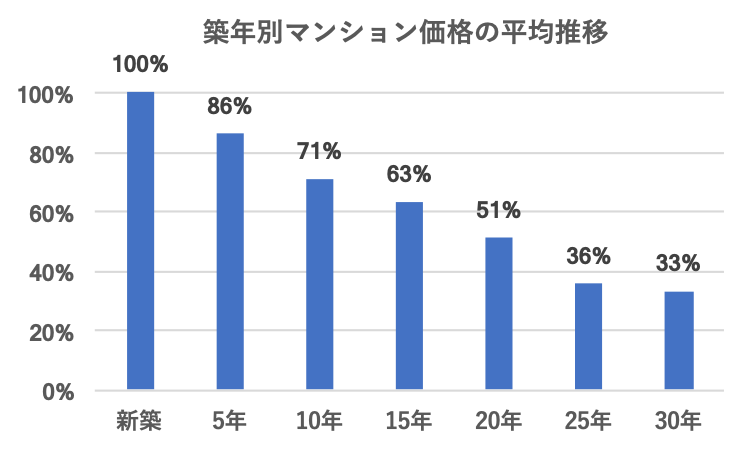

- 築年別のマンション価格の推移は、おおよそ下記のグラフのとおりです。

築30年の物件は、新築のおおよそ33%まで下落します。

<賃貸の前提条件>

- 物件 新築マンション

- 場所 東京都大田区

- 間取り 2LDK

- 専有面積 60m2

- 家賃(新築時) 月額16万4千円

- 更新料 2年ごとに、家賃1月分

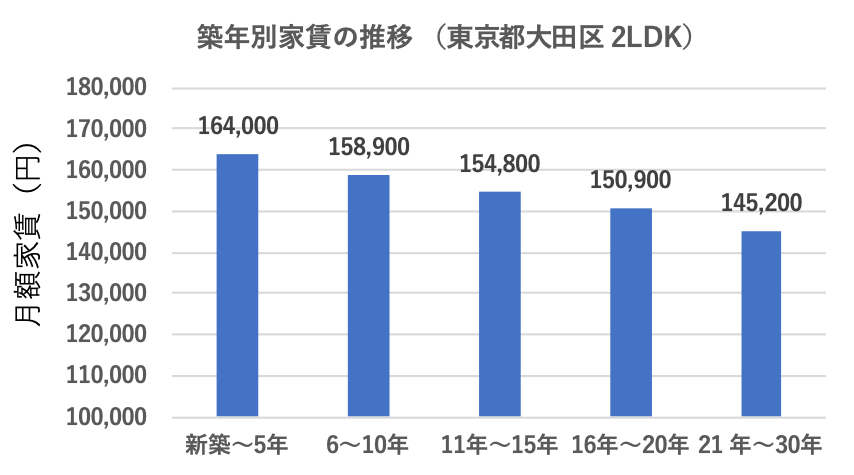

家賃の計算に関しては、築年別の家賃推移として、下記グラフの数値を用いて計算します。

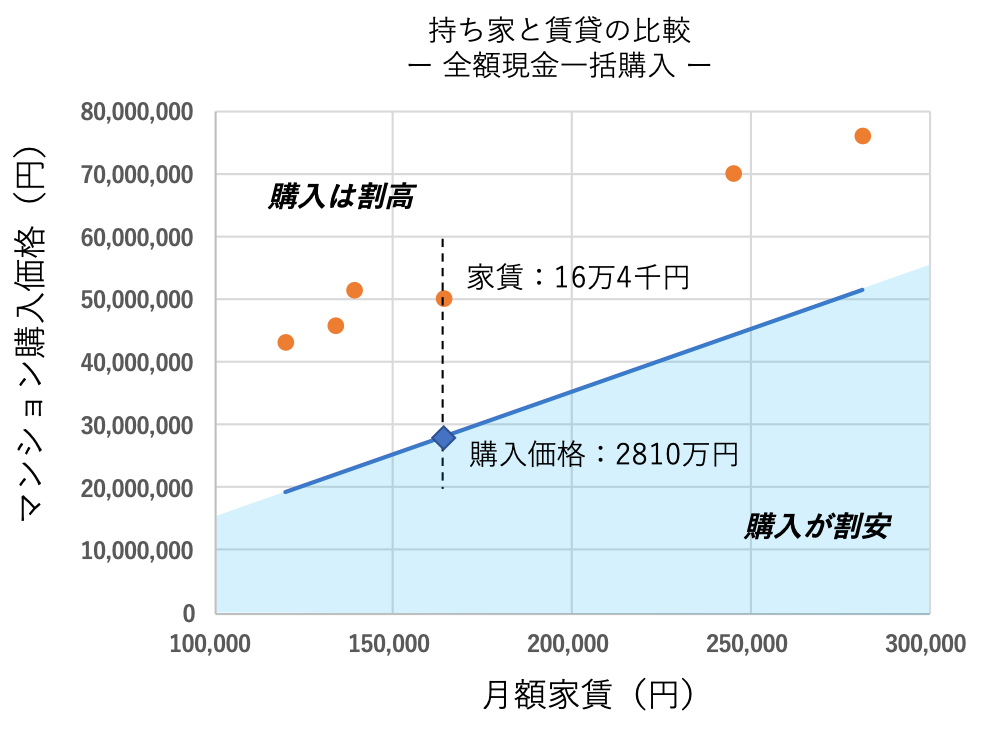

上記の前提条件を用いて、持ち家と賃貸を現在価値で比較すると、賃貸の方が約2222万円有利となる、という結果となりました。

全額を現金で購入する場合、初期費用が大きくなるので、時間価値の影響が大きくなり、賃貸の方が大きく得な結果となりました。

同様の計算で、月額の賃貸家賃と持ち家購入額の関係をグラフに表した結果を示します。

この図の見方は、月額の家賃に対して、同レベルの住宅購入価格が線図より下であれば割安、上であれば割高となります。オレンジのプロットは、東京都、神奈川県のマンション価格と家賃を比較したものですが、線図よりもかなり上にあり、割高と言えます。上述のケースでは、住宅価格が2810万円以上であれば、賃貸の方が有利と言えます。

20%頭金、80%をローンで購入したケース

つぎに上記の条件の新築マンションを、より現実的に住宅ローンを組んで購入したケースで計算してみます。ローンの条件はつぎのように設定しました。

<住宅ローン>

- 固定金利:1.3%

- 返済期間:30年

- 元利均等返済

- 頭金:1000万円

- 借入額:4000万円

- 年間返済額:約161万円

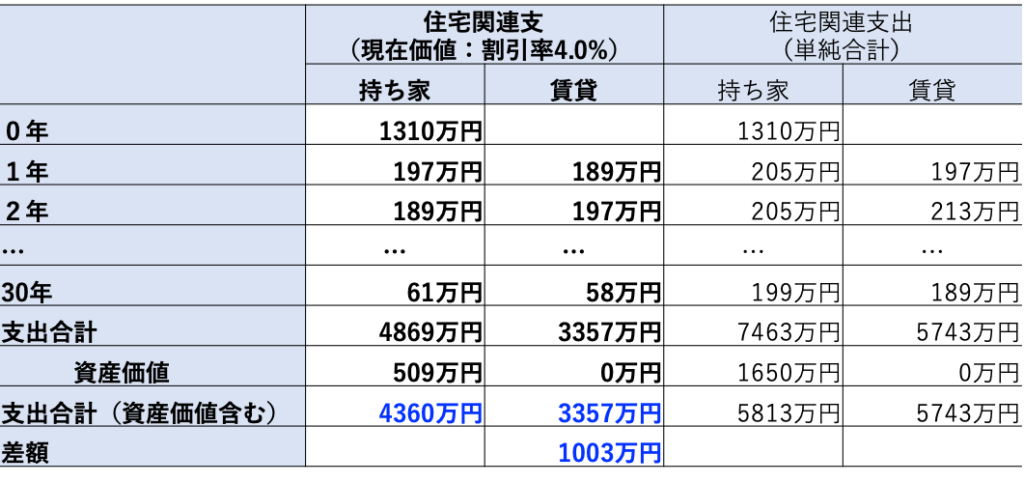

上記の前提条件を用いて、持ち家と賃貸を現在価値で比較すると、賃貸の方が約1003万円有利となる、という結果となりました。

住宅ローンで購入する前提でも賃貸の方が約1003万円有利な結果となりました。ただし持ち家との差額は、現金一括購入のケースと比較して、1000万円以上縮まっています。これは、借入金を用いることで、少ない初期投資(頭金)で購入することができるレバレッジの効果が出ている結果です。つまり初期投資が少ないので支出の現在価値が減少し、また住宅ローン金利も1.3%と、割引率で設定した4%より小さいので、金利支払いの悪影響も少ない結果となります。

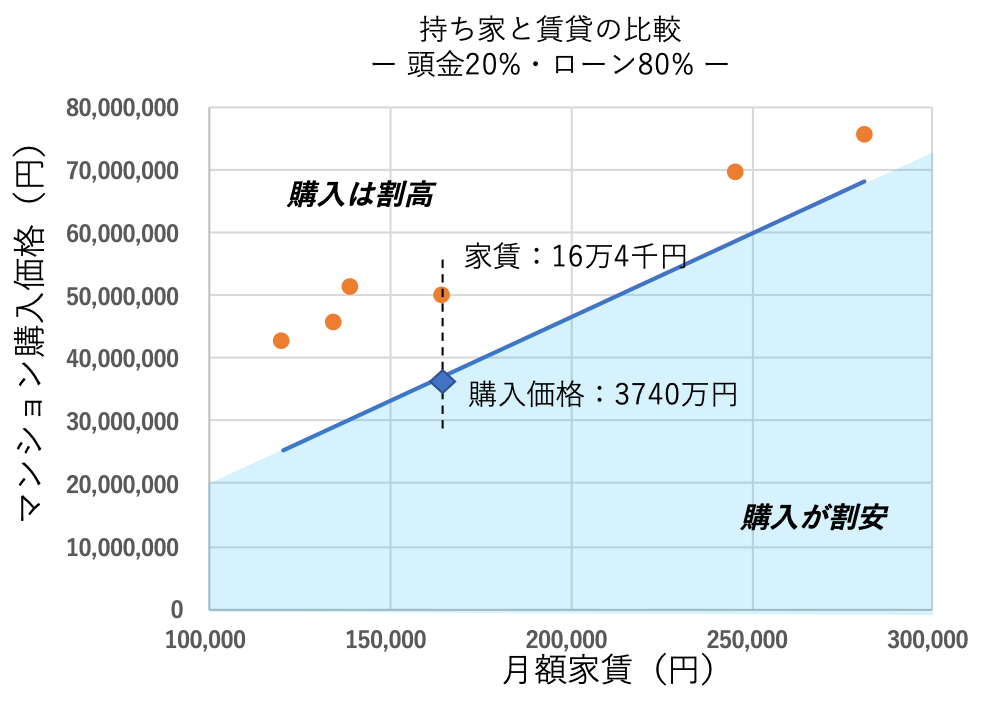

同様の計算で、月額の賃貸家賃と持ち家購入額の関係をグラフにした結果を示します。

ここで上げた東京都、神奈川県の物件は(オレンジのプロット)、まだ線図の上にあり、割高と言えます。家賃が164,000円の物件では、3700万円以下の購入価格であれば、持ち家を購入したほうが有利となります。

所得税の減税効果を加えたケース

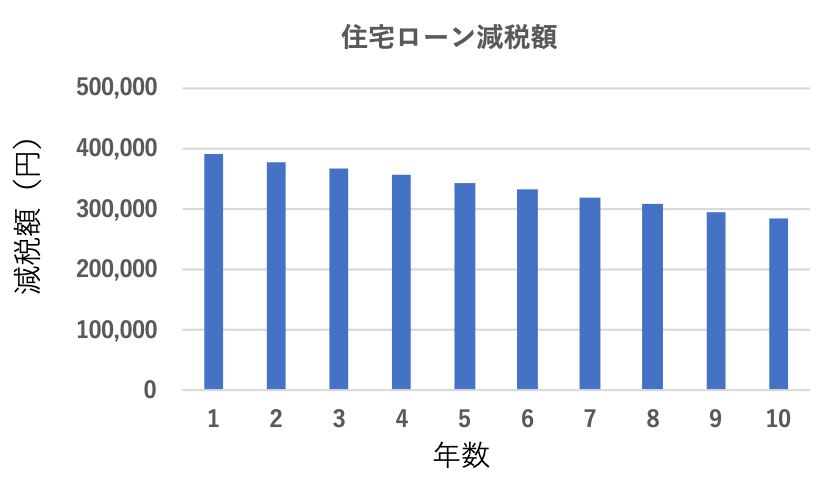

住宅ローンを組んだ場合、住宅ローン減税として所得税の控除があります。つぎの前提条件で、住宅ローン減税の効果を計算してみます。

<住宅ローン減税の前提条件>

- 年収800万円

- 扶養家族1人

- 借入額:4000万円

- 住宅ローン金利:1.3%

- 減税期間:10年

住宅ローンの年末残額によって変化するため、年ごとに異なりますが、住宅ローン減税の効果は10年間の合計で約337万円となります。

この住宅ローン減税の効果を加えて、再度、持ち家と賃貸の比較を計算してみます。

住宅ローン減税の効果を加えたケースでも、現在価値では賃貸の方が約728万円有利な結果となりました。

同様の計算で、月額の賃貸家賃と持ち家購入額の関係をグラフにした結果を示します。

ここで示した東京都、神奈川県の物件は(オレンジのプロット)、まだ線図の上にあり割高と言えます。家賃が164,000円の物件では、4040万円以上の購入価格であれば、賃貸の方が有利となります。

まとめ

新築マンション価格5000万円と月額家賃164000円の賃貸との比較の場合、住宅ローンを組み、住宅ローンの減税を受けても、賃貸のほうが約728万円有利との結果となりました。逆に言うと、持ち家を購入する場合は、賃貸に比べて728万円以上のお金以外の価値(心理的な安心感やステイタスなど)があるかどうかを自問して、決断するのが良いと思います。